相信許多投資人都遇過這樣的情況,即老牌公司股價長期毫無驚喜,公司內部組織架構及獲利結構複雜,導致獲利無法有效提升,這是由於一家公司營運久了,內部難免會有貢獻獲利的部門,也有吃掉獲利、製造虧損的產品線,有些公司為了將股東權益極大化,會將公司內部賺錢的部門獨立出來成立子公司。這次「股市小 P」就要跟大家分享一個近期發生的事件,母公司受惠小金雞獲利大幅跳升,然而子公司初期股價卻毫無反應,之後卻暴漲 50% 的案例。

(作者提醒:本文提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。)

矽創過去長期依賴 DDI

矽創為 DDI(面板驅動 IC)大廠,過去為聯詠主要競爭對手,但由於聯詠在 DDI 產業已坐擁規模經濟,矽創身為市場老二,長期在背後追趕老大,也造成矽創在毛利、獲利乃至於營收規模,都與龍頭有不小的差距,然而矽創跨入感測器 IC 後,整家公司的營收結構開始出現微妙的變化。

2018 開始毛利顯著增長

矽創從 2018 年開始,毛利由往年的 24%~25% 向 30% 靠攏,到了 2019 Q2 毛利率已高達 32.65%,毛利率的提升同時帶動營益率攀升,營益率由 10% 上下增加至 16%,同一時間營收也出現爆發性成長,以 2019 Q2 及 2018 Q2 做比對,可以發現營收 YoY 年增幅度高達 30.7%。

▲ 矽創毛利率短短 8 個季度內,由 25% 提升到 32%。(Source:CMONEY)

▲ 矽創營收由 2018 Q2 的 26.8 億元,大幅成長至 2019 Q2 的 35.07 億元。(Source:CMONEY)

獲利主要由子公司貢獻

由於現在多數公司都是編制合併報表,因此我們所看到的財報,未必就代表矽創這家公司本體真正的營運狀況,在翻閱矽創 2019 Q2 財報之後,出現一個驚人的事實,即矽創這家公司高速成長的營收及獲利,竟主要是由子公司貢獻的!

合併報表營收直接相加

若兩間公司編制合併報表,則兩間公司的營收會直接相加,例如:A 公司營收 1 億元,B 公司也是 1 億元,A 公司為 B 公司母公司,則 A 公司合併報表的營收即為 A+B=2 億元,若 A 公司與 B 公司之間還有營收往來,再從這 2 億元中扣除。

昇佳是矽創子公司

本文開頭提到過,有些老牌公司會將賺錢的部門切割出來,另外成立子公司,並用控股的方式持有,而矽創在跨入感測器 IC 後,便於 2013 年分割感測器 IC 部門,成立子公司「昇佳電子」,根據矽創 2019 Q2 財報,矽創依舊持有 50.44% 的昇佳股票,這代表兩家公司必須編制合併報表。

▲ 根據矽創 2019 Q2 財報第 27 頁,昇佳為列入合併財務報告之子公司。(Source:矽創)

昇佳已上興櫃可查閱財報

由於昇佳已公開發行,且上興櫃掛牌交易,投資人已可以查閱昇佳的財報,然而興櫃只需要公告半年報與年報,因此這裡以用矽創 Q2 的累計損益表,來與昇佳的半年報比對,可以發現,矽創 2019 上半年的營業利益為 8.84 億元,而昇佳的營業利益為 6.16 億元,這代表矽創營業利益當中,有高達 70% 都是靠合併昇佳財報而來。

▲ 將矽創 2019 上半年與 2018 做比較,可以看到矽創的營收與營業利益皆成長。(Source:CMONEY)

▲ 比對昇佳的財報,可以發現昇佳的營業利益,由 2018 Q2 的 0.13 億元,暴衝至 6.16 億元,也就是說,若不是因為昇佳的爆發性成長,矽創這家公司的財報根本不可能呈現成長趨勢。(Source:券商系統)

昇佳獲利爆發的關鍵

近年智慧型手機吹起全螢幕、窄邊框風潮,昇佳的整合型感測器 IC 出貨量暴衝,而 sensor 是客製品,不像母公司矽創的產品 DDI(面板驅動 IC)是規格品,現在手機開孔數越來越少,連縫隙也成為稀有資源,複合型多功能 sensor 成為競爭力環節的關鍵。

▲ 根據 IEK 資料,全螢幕手機滲透率在短短 3 年內,由 0% 上升至 2019 年的 61%,帶動昇佳出貨量爆衝。(Source:昇佳公開說明書)

子公司本益比竟比母公司低

既然整個矽創集團主要業績增長都靠昇佳推動,而這家公司又剛上興櫃,理論上子公司的股價以及本益比應該遠遠超過母公司,但我在 8 月中研究兩家本益比時,發現當時昇佳的本益比低於母公司!然而透過矽創財報可以知道,業績成長來源是昇佳而非矽創,故此現象並不合理。

▲ 8 月 15 日季報公告隔天,兩家公司用上半年 EPS 計算的本益比,推動矽創獲利成長的子公司昇佳,本益比竟低於母公司矽創。(Source:股市小 P)

推測造成上述價格不合理的兩個原因

- 昇佳剛上興櫃:由於昇佳電子 2019 年 6 月 18 日才剛上興櫃,多數投資人並不知道該公司的存在,自然也無買盤進場拉抬該公司的股價,造成該公司剛上興櫃時,乏人問津。

- 原始股東成本極低:由於昇佳電子的業績是這兩年才出現爆發性成長,不少原始股東(主要是員工)在兩年前的認股價格並不高,400 元左右的掛牌價相當於數十倍的報酬率,原始股東的賣壓也導致興櫃初期股價受到壓抑。

昇佳一個月內暴漲 50.76%

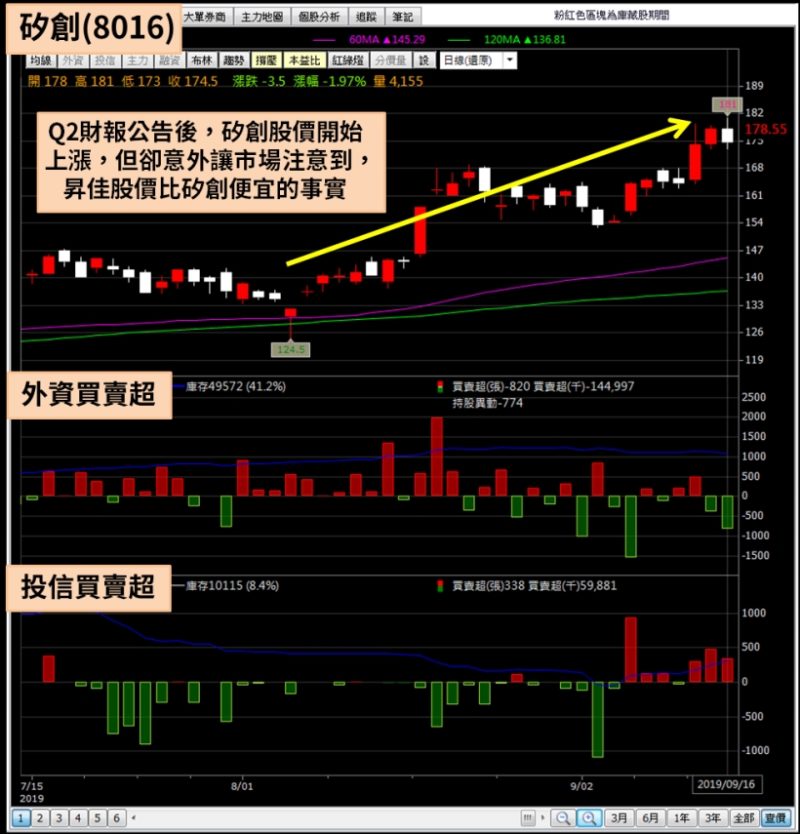

上述情況在矽創股價於集中市場受到拉抬後,出現根本性的轉變,矽創股價在 Q2 財報公告後隔週,由 140 元上漲至 168 元,此時昇佳卻尚未有買盤進駐,但不少投資人在矽創大漲後,注意到昇佳這家公司的存在,同時也發現母子公司股價出現價格扭曲,尤其到了 8 月 22 日,本益比的差距進一步擴大。

▲ 到了 8 月 22 日,雖然昇佳股價已上漲至 442 元,但並未改變母子公司價格扭曲的問題。(Source:股市小 P)

資金湧入,價格扭曲消失

由於矽創在市場的討論度日益增高,昇佳終於受到市場的關注,不少資金開始轉往興櫃購買這檔本來受到市場冷落的子公司,最終引爆一波驚人漲幅,股價也終於在 9 月中站上 600 元,單月暴漲 50.76%!母公司與子公司的本益比也趨近一致,價格扭曲消失。

(Source:券商看盤軟體)

▲ Q2 財報公告後,矽創股價開始上漲,但卻意外讓市場注意到,昇佳股價比矽創便宜的事實。(Source:籌碼 K 線)

▲ 9 月 16 日,昇佳股價已飆漲至 591.99 元,用 H1 計算本益比 40.94 倍終於超越母公司的 38.78 倍,價格扭曲結束。(Source:股市小 P)

最後附上我在 8 月 22 日子公司本益比仍低於母公司時,於 438.99 元買進,並在 9 月 16 日昇佳本益比超越矽創後,於 575.01 賣出,一個月內獲利 30.98% 的對帳單。

下次當你在閱讀財報時,不妨注意看看該公司獲利是否主要由子公司貢獻,若答案為是,且子公司股價遠較母公司便宜,那為何不購買獲利來源「更純」且「更便宜」的子公司呢?

(Source:股市小 P)

(本文由 股市小 P 授權轉載;首圖來源:shutterstock)