美國股市在獨立紀念日(7 月 4 日)連假過後,期指在週一亞洲盤呈現上漲格局。摩根士丹利(Morgan Stanley,又稱大摩)最新研究報告對美股更加樂觀,認定美企大量裁員,將推升企業獲利。

Zero Hedge 5 日報導,大摩證券策略長 Michael Wilson 發表研究報告指出,美國為消除新冠肺炎(COVID-19、又稱武漢肺炎)對經濟的衝擊,祭出史上最大貨幣與財政刺激政策,全球股市應聲 V 型反轉,這讓許多人擔憂,股市已跟基本面脫鉤,並未反映風險。然而,股市經常是經濟的領先指標,該證券相信,股市 V 型反轉,預告經濟與企業盈餘也將跟著 V 型復甦。

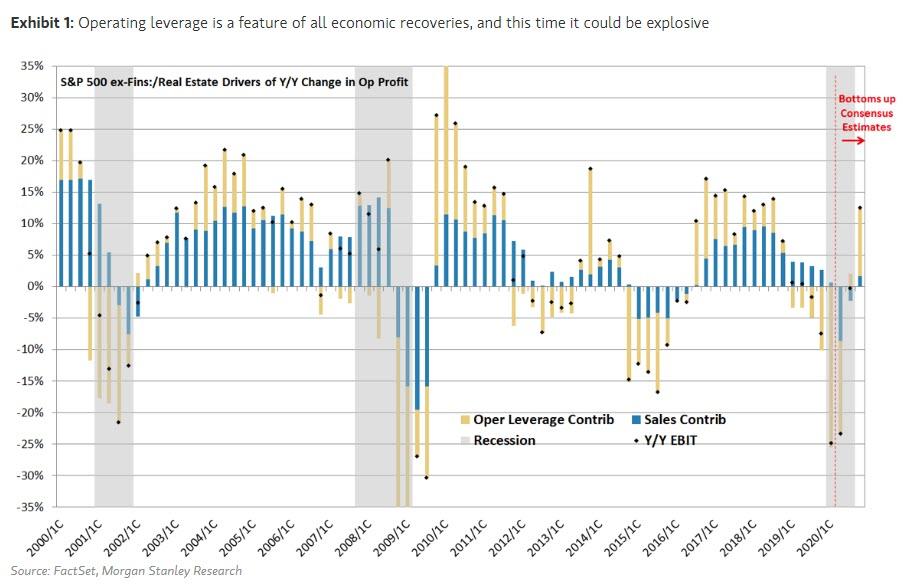

Wilson 認為,心態保守的投資人,或許忽略營運槓桿(operating leverage)激勵盈餘反彈的潛力。數據顯示,在衰退時積極降低成本,能在經濟復甦時創造強大的營運槓桿。

根據 MoneyDJ 財經知識庫解釋,營運槓桿公式為 EBIT 的變動百分比除以銷售的變動百分比,也就是息前稅前盈餘(earning before interest and taxes,EBIT)隨著銷售量的變動而跟著發生變動的幅度。營運槓桿為公司營運中,固定成本的使用程度。一般來說,公司的固定成本占總成本的比例越高,其營運槓桿程度越大,而風險也越高。

Wilson 直指,對多數企業而言,員工占據的成本最高,而經濟衰退最大的特色就是失業率驟增。本次衰退中,失業率短短兩個月從歷史低點 3.5% 飆升至接近 15%。一般而言,失業率要花 1-2 年才能達到循環頂峰。然而,這一次失業率增速卻是正常的兩倍快。Wilson 認為,這應該能使企業在經濟走出衰退陰霾時,擁有比往常更精簡的成本結構。

也就是說,當經濟與銷售開始復甦時,營運槓桿這次會特別具有爆炸性。從投資的觀點來看,這代表許多企業及整體指數的盈餘,會比分析師目前預期的還要更快重返前波高。股市有望持續走揚,尤其是對經濟較敏感的族群與小型股。

值得注意的是,許多企業去年剛開始的營運槓桿就已轉負,這是大摩預期盈餘將衰退的主因,也是經濟擴張來到後期的經典特徵。這讓他相信今年 Q2 應是盈餘成長的谷底,而營運槓桿轉負程度最嚴重的企業,也是未來一年盈餘預期最樂觀的群體。

美股期指週一亞洲盤走強。MarketWatch 報價顯示,截至台灣時間 6 日中午 11 時 32 分為止,芝加哥交易所集團(CME Group)E-迷你道瓊斯指數(E-Mini Dow)連續期貨合約上漲 1.08%(278 點)、報 26,038 點。

以投資學經典著作《漫步華爾街》(A Random Walk Down Wall Street)聞名的美國經濟學家麥基爾(Burton Malkiel)認為,聯準會(Fed)出手救世為因應疫情的必要之惡,大舉印鈔會壓抑債券收益,自然就推升了股市。

MarketWatch 6 月 22 日報導,麥基爾接受專訪時指出,許多人認為,疫情來襲後 Fed 出手干預,已讓真實經濟跟股票市場脫鉤。但實情是,不是只有 Fed 而已,歐洲央行(ECB)、日本央行(BOJ)也對經濟挹注數兆美元的資金。全球有很大一部分的優質債券利率都已轉負,雖然美國尚未如此,但 10 年期公債殖利率卻卡在 60-70 個基點動彈不得。這意味著股市會漲得比原本應該的水位更高。長期以來,股市一年的報酬率平均為 10%、債券報酬率則為 5%,假設這是正確的風險溢酬,這代表利率若降至零,股市報酬也會跟著縮水至 5%,未來報酬會更低迷。

(本文由 MoneyDJ新聞 授權轉載;首圖來源:shutterstock)

{kind=link}