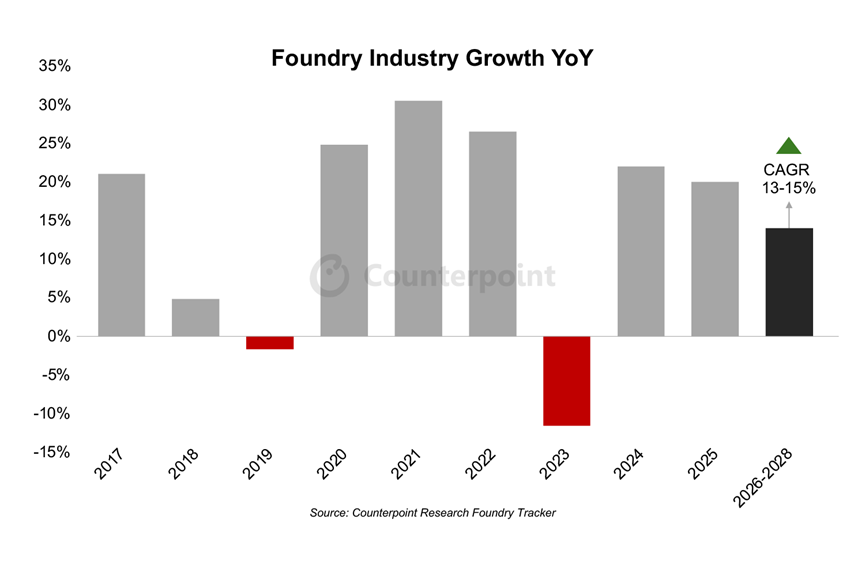

根據市場調查及研究機構 Counterpoint Research 的最新報告顯示,2024 年全球晶圓代工市場以 22% 的年成長率封關,展現出 2023 年之後的強勁復甦與擴張動能。

報告表示,此成長主要來自於先進製程需求的激增,受 AI 應用加速導入資料中心與邊緣運算所驅動。而晶圓代工領頭羊台積電(TSMC)則憑藉 5/4 奈米與 3 奈米先進製程的強勁需求,抓住市場機會,加上 CoWoS 等先進封裝技術的發展,也進一步助推產業成長。

而報告還指出,晶圓代工產業將在 2025 年挑戰 20% 的營收成長,其中 AI 需求持續強勁,為台積電等主要業者帶來顯著助益。此外,消費電子、網通設備與蜂巢式物聯網等非 AI 半導體應用的需求回溫,也將支撐市場成長,進一步強化產業的長期潛力。2025 年,3 奈米與 5/4 奈米等先進製程的產能利用率(UTR)預計將維持在高水準,受惠於輝達帶動的 AI 需求,以及 Apple、Qualcomm 與 MediaTek 的旗艦智慧型手機出貨。

相比之下,成熟製程(28/22 奈米及以上)的 UTR 復甦較為遲緩,主要因消費電子、網通、車用與工業市場需求疲弱。其中,8 吋晶圓產能利用率的復甦速度可能落後於 12 吋晶圓的產能利用率,因其在車用與工業應用領域的比重較高。報告中預期,車用半導體的庫存調整將延續至 2025 年上半年,進一步拖累市場復甦。此外,全球 IDM 廠商(如英飛凌和恩智浦)受高庫存水位影響,可能縮減對成熟製程代工廠的委外訂單,加深對成熟製程產能利用率(UTR)的壓力。整體而言,2025 年成熟製程代工廠的 UTR 復甦幅度將低於台積電。

至於 Counterpoint Research 針對 2025 年展望表示,全球晶圓代工產業將維持穩健成長,預計 2025 至 2028 年間營收年均增長率(CAGR)將達 13-15%。產業成長將主要由 3奈米、2 奈米及以下的先進製程推動,並受到 CoWoS 與 3D 封裝等先進封裝技術加速採用的帶動。隨著高效能運算(HPC)與 AI 應用需求持續攀升,這些技術將成為未來 3~5 年內的核心成長動能。台積電憑藉技術領先優勢,預計將持續引領產業發展,並進一步鞏固市場競爭力。

(首圖來源:台積電)