近來,賓士集團推出了名為「Next Level Performance」的成本緊縮計畫,目標在 2025 至 2027 年間每年節省 50 億歐元,主要透過縮減員工人數等措施實現。儘管賓士強調在德國本土受 Zusi 2030 協議保護下,2030 年前不會強制裁員,但在生產線以外的行政和後勤部門大幅瘦身,在所難免。特別值得注意的是,財務、人力等間接部門成為此次裁撤重點──賓士財務長 Harald Wilhelm 公開表示,將把部分財務與人力資源職能外包,以精簡組織並透過自願離職方案等方式減少人力。這意味著賓士的汽車金融服務部門正面臨人力縮減與結構調整。

在中國市場,賓士也針對金融和銷售團隊進行裁員。路透社今年 2 月就曾引述消息人士稱,賓士計劃在中國將銷售與金融相關人員裁減 10 至 15%,並希望 2027 年前削減當地辦公室人力達 25%。雖然賓士中國發言人否認具體數字,但不可否認的是,在全球最大汽車市場的中國,在本土新勢力競爭下,賓士正大幅縮減傳統銷售與汽車金融人員,以提升效率、降低成本。無論是德國總部的成本計畫,還是中國市場的人員縮編,都說明賓士正對其汽車金融業務進行戰略收縮,背後原因則與利潤下滑和市場生態轉變密切相關。而這也代表這個曾經的金雞母,正在快速失去光環。

美國密西根金融總部關閉

賓士此次汽車金融業務重組的一大動作,是關閉其位於美國密西根州的金融服務總部,將相關業務與人員整併至喬治亞州亞特蘭大。根據 Detroit Free Press 及底特律當地媒體報導,賓士已決定關閉這座在底特律郊區運營多年的金融服務中心,約 400 個員工將從密西根遷往亞特蘭大地區。賓士美國發言人對此強調,此次調動屬業務整合而非單純裁員,所有密西根的員工皆可選擇隨工作轉移,沒有強制裁減人數。

亞特蘭大近年來成為賓士北美業務的新樞紐:早在 2018 年,賓士北美總部便遷至亞特蘭大郊區,此次更進一步把金融服務、人力、研發等部門集中於此。官方表示,最終將有 500 個職位遷入亞特蘭大(包含金融服務部門的 400 人,以及另約 100 個其他部門角色),計劃於 2026 年 8 月前完成整併。賓士北執行長 Jason Hoff 指出,把團隊彙集在同一地點有助於提升效率、並提供更好的客戶體驗。值得一提的是,賓士仍在密西根保留了約 180 個研發職務,表示並非完全撤出該州。但關閉部分辦公室無疑象徵著賓士在美國汽車金融業務版圖的大幅縮減與重心南移。

數據看出汽車金融業務趨勢

賓士大刀闊斧調整汽車金融板塊,有著明確的業績背景。從財報數據看,賓士汽車金融業務的營收與利潤近年呈現逐年下滑態勢。根據梅賽德斯-奔馳集團公布的財報顯示,其汽車金融子公司(現稱「Mercedes-Benz Mobility」)的核心指標呈現下降趨勢:2023 年賓士金融新增貸款和租賃業務額為 620 億歐元,比前一年成長 7%;然而到了 2024 年,新業務額降至 595 億歐元,出現明顯下滑(較前一年減少約 4%)。2024 年底賓士金融的合同資產(貸款與租賃占用資金)餘額為 1,381 億歐元,僅比 2023 年的 1,350 億略增,成長幅度有限。顯示整體放款業務趨於停滯。

更引人關注的是盈利能力──2022 年賓士金融調整後息前稅前收益(EBIT)尚有 24 億歐元;2023 年驟降至 17 億歐元;2024 年進一步腰斬至僅 11 億歐元。短短兩年,該部門利潤銳減超過一半。對比其股本報酬率,2023年尚有 12.3%,2024 年已降至 8.7%,可見獲利能力顯著轉弱。

造成營收、獲利雙降的原因,在賓士財報中有清楚說明。第一,全球利率上升推高了融資成本,金融公司的放貸利差空間被壓縮,直接侵蝕利潤。第二,市場競爭加劇,特別是在中國等地,銀行及新興玩家搶食汽車貸款市場,迫使賓士等傳統汽車金融公司提供更低利率和優惠以維持市占,進一步壓低了盈利率。賓士在 2023 年年報中即指出,因再融資利率走高且金融服務業競爭白熱化,導致當年汽車金融業務的利潤率下滑明顯。這些數據與原因,勾勒出賓士汽車金融業務所面臨的困境:在市場規模受限的同時,獲利空間也被擠壓,傳統汽車金融正告別過去的「現金牛」角色。

▲ 賓士年度獲利預測也是走低。(Source:Market Screener)

傳統汽車金融的結構性衰退

事實上,縮減的汽車金融業務、正代表著汽車產業本身的變化:電動車的興起衝擊了原有的消費與融資習慣,特斯拉與之後崛起的部分後進之秀,都對傳統的經銷商風險分攤模式沒有興趣,而是採用直接販售,透過線上訂單或直營門市銷售,此舉削弱了傳統經銷商在汽車貸款方案上的作用:這類作用來自於業務員的「裁量權」,除了傳統的業務抽成外,他們也可以透過金融產品或是客戶的配件購車金中獲得利益,甚至也有「你有些錢給業務賺、業務就會好好服務你」這類說法。

但在直營銷售模式下,車廠更傾向以整合的方式將金融服務內建於官方購車流程中,或與大型銀行、金融科技平台合作,弱化了傳統融資業務的獨占性。數位金融時代,消費者獲取車貸的途徑更加多元,銀行、網路金融公司、第三方貸款平台紛紛加入戰局。對於信用優良的客戶,大型銀行往往能提供比車廠附屬金融公司更低的貸款利率或彈性條款,因其資金成本更低、風險分散度更高。

同時,各種線上金融科技服務讓購車者可以輕鬆比價、申請貸款,弱化了車廠自家金融方案的吸引力,使得消費者未必透過傳統車商的金融公司貸款。這種趨勢讓傳統汽車金融業務的滲透率受到威脅。尤其在直營銷售模式下,車廠更傾向以整合的方式將金融服務內建於官方購車流程中,或與大型銀行、金融科技平台合作,弱化了傳統融資模式的獨占性。

以 BMW 集團為例,該公司自 2024 年起在歐洲導入代理直售模式:先從 MINI 品牌在部分國家試行,讓經銷商轉為代理商,統一由廠方訂價並給予固定佣金。在此模式下,顧客可直接透過線上平臺或廠方渠道購車並申請貸款,汽車金融服務更趨向平台化、自助化,傳統 4S 店金融專員的角色被削弱。

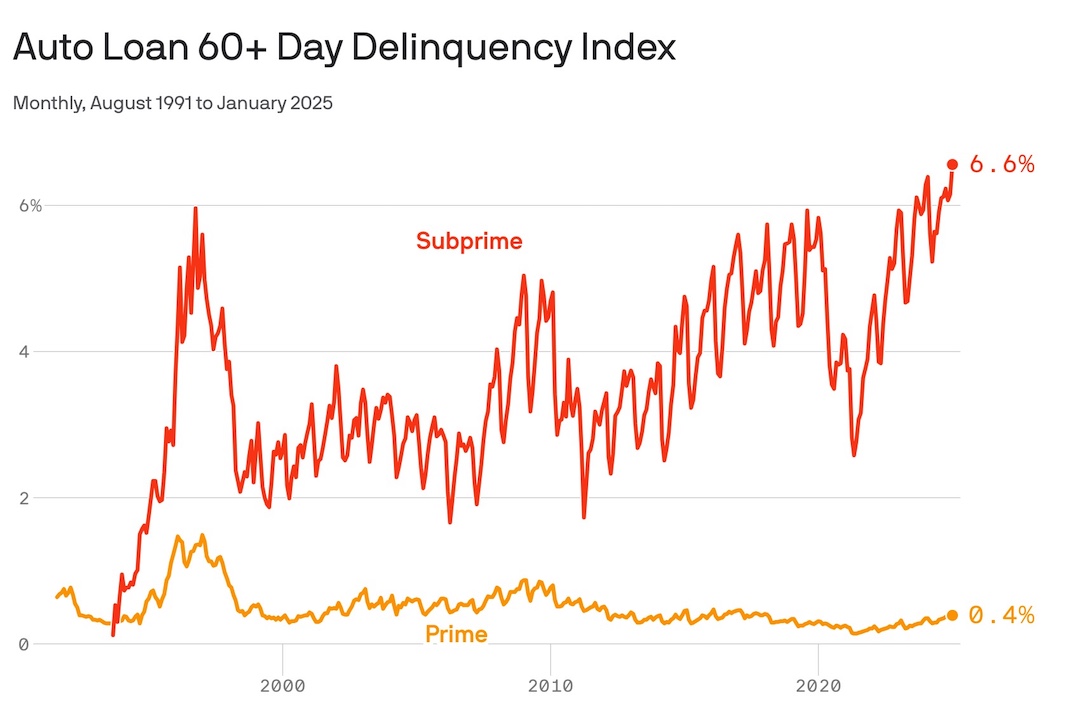

全球利率週期翻轉直接衝擊汽車金融業務的收益和風險。以美國為例,聯準會升息使新車貸款利率升至平均 9% 以上,二手車貸款更高達近 14%。隨月支付的高昂利息使購車者卻步,同時已貸款客戶的違約風險也在上升。截至 2024 年底,美國次級車貸逾期率創下近幾十年來新高,2025 年 1 月約有 6.6% 的借款人車貸逾期超過 60 天;整體來看,2024 年第三季,美國 30 天以上車貸逾期率達 3.52%,幾乎是 2021 年疫情後低點的兩倍。在歐洲,由於通膨導致歐洲央行連續升息,車貸利率攀升同樣壓抑需求並增添壞帳風險。在這樣的背景下,傳統汽車金融業務,對車廠而言從昔日利潤奶牛變成包袱,需要投入更多資本準備金來因應潛在損失,影響整體報酬率。

▲ 貸款狀況現在是美國政府比較敏感的神經點,車貸逾期的比例越來越高。(Source:Axios)

傳統車廠因應:BMW、Toyota 的不同策略

做為賓士主要競爭對手,BMW 集團同樣擁有龐大的汽車金融服務板塊,但目前並未傳出類似賓士的大幅裁撤消息。相反,BMW 強調其金融服務對集團利潤的重要貢獻,服務合約數量約達 500 萬份,仍是公司獲利的重要支柱。面對直營銷售趨勢,BMW 選擇將汽車金融融入新銷售模式中,而非削弱它。

以歐洲市場為例,BMW 從 2024 年起分階段推行直營代理制,BMW 金融服務扮演為顧客直接提供貸款或租賃方案的角色。經銷商轉為代理後,價格透明化且統一,由廠方提供官方金融方案,消費者可以在線上或門市一次性完成選車與貸款申請。這意味 BMW 希望保有與客戶間的金融連結,即便銷售模式改變,仍透過自家的金融服務掌握客戶資金流向與信用資料。BMW 也投入數位化建設,提升其金融服務的效率與體驗,以保持競爭力。在 2024 年整體汽車市場低迷、利潤受壓下,BMW 集團財報顯示其汽車金融業務表現相對穩健(雖然 2024 年整體淨利下滑,但金融服務仍能盈利做出可觀貢獻)。

豐田汽車的金融服務體系(Toyota Financial Services,TFS)是全球規模最大的汽車金融網絡之一。與賓士縮減相反,豐田近年來不斷強化其金融業務,並將其視為轉型的關鍵。豐田提出了從傳統車商轉型為「移動服務供應商」的戰略構想:豐田不僅繼續提供傳統的貸款、租賃和保險等服務,還將金融觸角延伸至汽車共享、訂閱制等新模式。例如,豐田在全球多地推出「KINTO」品牌的出行服務,包含短期租車、按月訂閱用車等,這些服務背後皆由金融服務公司提供支援。豐田希望透過這種方式擴大汽車金融業務,成為整合客戶出遊數據與增值服務的平台。

豐田金融廣泛布局超過 40 國,強調與各地經銷商緊密合作、因地制宜提供產品,同時在全球範圍內維持高標準的風險管理。因此,相較賓士的收縮,豐田是採取進取防守並舉的策略:一方面積極運用金融優惠爭取當前市場,另一方面布局長遠的出行服務金融生態。

總體來說,汽車公司仍認為汽車金融是價值鏈中不可或缺的一環,只是在營運策略上出現分化:有的著力轉型升級,有的聚焦核心市場,有的選擇與外部金融機構深入合作,減輕自營負擔。賓士此次的大規模縮減,就也打算一方面進行直營規模調整、另一方面也可能會需要將金融業務整合唯一體,避免之後可能的貸款風險。

金融業務對汽車公司來說有不可替代的價值,沒有汽車公司會蠢到放棄這個業務,但科技進步後,的確傳統「以人為主」的金融服務也要轉型,讓資料能夠數位化、減少差異化的對待,這也是傳統車廠從新車廠上學到的科技手段。過往就是因為難以毅然放掉燃油車市場、才會導致電動車市占損失的傳統汽車公司,現在也應該在汽車金融部分追上科技趨勢,將「以人為本」的金融服務轉變為「科技為本」、「演算法為本」的趨勢,才能降低被新車廠迎頭趕上的機率。

(首圖來源:Unsplash)