美國對台灣關稅 20%,稅率與 CRIF 事前預測的 20~25% 相符,由於台灣並無具備足夠條件及籌碼,取得與日本、韓國、歐盟相同的 15% 稅率,雖然 20% 的稅率已為低標,但出口美國 100 元的產品需支付 20 元的對等關稅,對台灣出口產業勢必會造成一定程度的殺傷力。

若依台灣上市掛牌 32 個產業類別毛利率來看,20% 對等關稅的殺傷力可分為低殺傷力(毛利率 25% 以上)、中殺傷力(毛利率 20~25% 之間)及高殺傷力(毛利率低於 20%)三類,不計算金融業,整體上市產業去年第四季與今年第一季的平均毛利率分別僅為 23.64% 及 22.95%。

若個別就不含金融業的 31 個產業類別來看,今年第一季平均毛利率高於 25% 的產業類別僅有 14 個類別,分別是貿易百貨、數位雲端、觀光餐旅、資訊服務、居家生活、半導體業、建材營造、生技醫療、食品工業、綠能環保、其他電子、運動休閒、其他類、電腦及週邊設備。

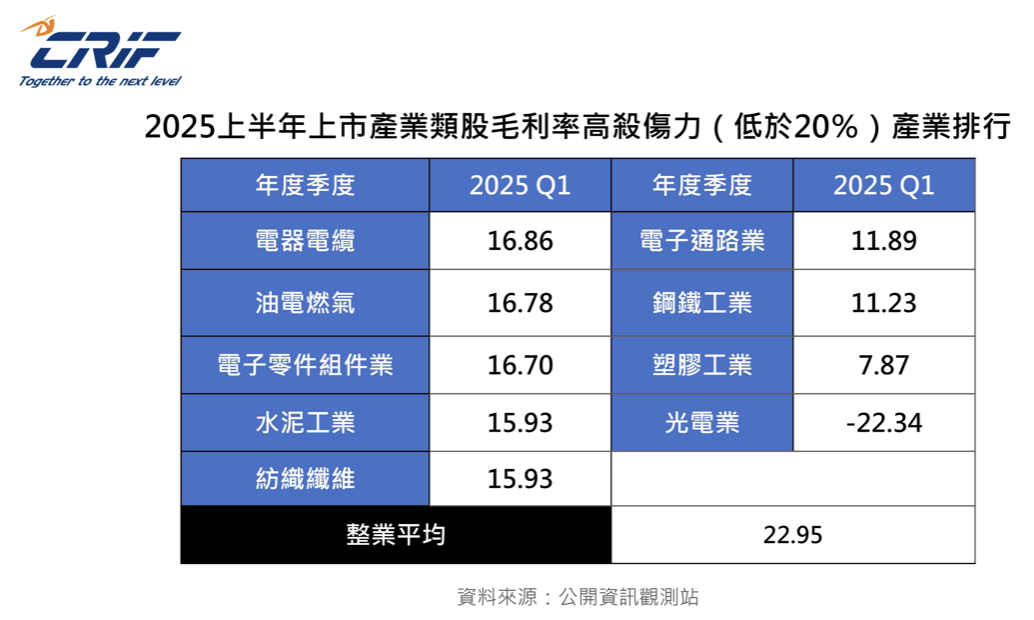

今年第一季毛利率 20~25% 之間的產業類別有 8 項,包括電機機械、汽車工業、化學工業、玻璃陶瓷、通信網路業、航運業、造紙工業、橡膠工業,至於低於 20% 的有 9 項,分別為電器電纜、油電燃氣、電子零組件業、水泥工業、紡織纖維、電子通路業、鋼鐵工業、塑膠工業、光電業。

CRIF 分析,儘管毛利率高於 25% 的產業類別受影響相對較小,但仍需面臨部分獲利的壓縮;至於平均毛利率低於 20% 的產業類別,預計將承受更大衝擊。

從對等關稅高低的比較角度來看,台灣對等關稅 20% 和越南相同,但高於爭對手的日本及韓國的15%,並高於台廠生產基地的泰國、馬來西亞、印尼、菲律賓及柬埔寨的 19%,只低於印度和墨西哥的 25%,因此在同質產品出口的競爭力上,台灣居於下風。

受到影響最大的產業類別,若無法將產品轉型至高毛利的產品,只能考慮外移至其他低關稅的國家生產,這僅是針對上市產業的調整策略,若是對資源更有限的中小企業而言,關閉台灣廠,並轉往其他地區設廠,恐怕是唯一生存的出路。

台灣本來在美國的進口市占率呈現快速成長態勢,但由於對等關稅的影響,日本、韓國在美國的進口市占率預期由降轉升,而今年上半年台灣對馬來西亞投資 4.32 億美元,對菲律賓投資 2.01 億美元,分別較去年同期成長 165.03% 及 286.54%,有望成為台廠轉移的新寵兒。

綜上所述,20% 的對等關稅,對台灣產業來說是處於多元不利的情況,尤其半導體產業仍須等待美國 232 調查結果,才能確定半導體產業的對等關稅稅率,而這僅是對出口產業的衝擊,尚未涵蓋對美國汽車及農產品進口關稅降低對台灣本土產業的影響。

(首圖來源:Image by Freepik)