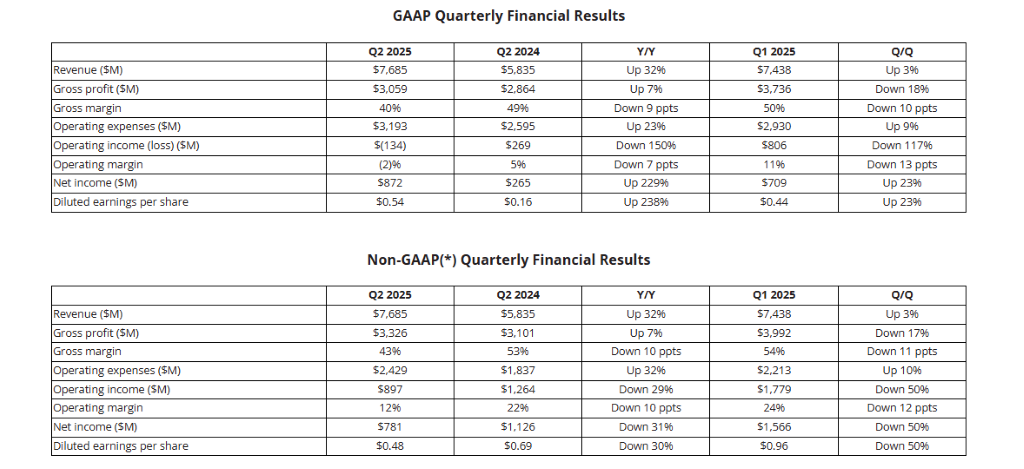

CNBC 報導,處理器大廠超微(AMD)公布 2025 年第二季財報,儘管營收達 76.9 億美元,超出預估的 74.2 億美元。但單季調整後每股盈餘為 48 美分,略低於市場預估 49 美分,盤後交易股價下跌近 5%。

AMD 是人工智慧(AI)GPU 市場第二大供應商,正在 AI 晶片積極挑戰市場主導者輝達(Nvidia),且 AMD 有多重利多,為成長提供堅實基礎。

首先,AI 爆炸性發展,大型 AI 客戶如 Meta 和 OpenAI 正進一步尋求輝達昂貴 GPU 的替代方案。特別是在 AI 模型部署給大眾時的推論階段,這使得 AMD 的 AI 晶片正受到這些客戶的青睞。值得注意的是,OpenAI 執行長 Sam Altman 已明確承諾將使用 AMD 最新的 GPU 產品。

其次,AMD 持續在 AI 晶片領域推出新產品,展現其技術實力。目前公司已宣布開發預計 2026 年上市的新 AI 晶片「Instinct MI400」。此外,AMD 當前的最新 AI 晶片「Instinct MI350」被執行長蘇姿丰證實,在訓練和推論效能方面與輝達的 GB200 晶片具有競爭力。另外,蘇姿丰還指出,全球前十大模型建構者和 AI 公司中,有七家正在使用 AMD 的 Instinct 系列晶片。AMD 也正積極與大型客戶商討,以建構採用其 AI 晶片的叢集,這顯示出其在 AI 生態系統中的市場滲透率與合作深度正持續擴大。

AMD 資料中心部門涵蓋 CPU 和 GPU 業務,最新財報單季營收達 32 億美元,較前一年同期成長 14%。資料中心 CPU 需求顯著增加,在 GPU AI 伺服器扮演關鍵角色。蘇姿丰解釋,近期雲端資本支出積極反映不僅是 GPU 需求,也包含可觀 CPU 資本支出,對 AMD 是雙重利多。

儘管目前 AI 業務收入受到產品過渡期和出口限制的影響而有所減少。但 AMD 執行長蘇姿丰預計,本季 AI 營收將實現獎前一年同期成長的預期,這代表公司對其 AI 業務的未來表現充滿信心。

儘管擁有諸多機會,AMD 於 AI 晶片發展也面臨不容忽視的挑戰。AI GPU 市場,輝達仍占據大部分市場。AMD 為第二大製造商,必須克服巨大領先優勢爭奪市占率,需持續技術創新和強大推廣策略。

美國政府對 AMD 部分高階 AI 晶片限制出口中國,因擔憂可能被競爭對手超越美國,直接影響 AMD 潛在營收。美國政府出口限制導致 AMD MI308 AI 晶片無法銷售中國,單季損失高達 8 億美元。儘管 AMD 申請中國市場專用 MI308 AI 晶片出口許可,但財測並未納入這些晶片收入,且許可證審查結果仍有不確定性。

第三,AMD AI 業務收入年減,部分原因是由於公司正處於向下一代產品過渡的階段。這種產品迭代的過渡期,可能導致短期內的營收波動,需要時間才能完全體現新產品的市場效益和貢獻。至於,出口管制不僅影響了營收,也影響 AMD 毛利率。

若非出口管制成本,第二季財報調整後毛利率本可達 54%,但實際為 43%,顯示潛在利潤壓力。最後,AMD 單季調整後 EPS 為 48 美分,略低於市場預期的 49 美分。儘管營收超出先前預期,但未達市場預期,對投資者信心產生影響,反映至股價下跌。

(首圖來源:AMD)