房地產市場的價格是否合理與政府是否有盡責注意房地產市場的變化,深深影響人民的居住與生活品質。當消費者購屋貸款核貸條件趨嚴而影響部分建商的資金調度或業者因為房地產交易量萎縮而導致營業活動與籌資活動現金流入減少時,許多自有資金不足而習慣利用銀行借款從事「小孩開大車」的借款人自然會因此受到衝擊。若政府未處理房價過高反而提供更多購屋貸款利率補貼,則在不動產貸款受到管制時,自然會出現許多人無法貸款的現象。

金控業者對台灣高房價的示警說明央行控管的必要性

玉山金控董事長黃男州在近日舉行公司法說會時表示,央行信用管制措施不是主要問題,而是「台灣房價真的太高了」。因此,若政府無法了解高房價背後的原因,而順應貸款受限的不動產利害關係人將原因歸責於中央銀行,不僅是無助於提供多數人民良好的住宅環境,也會讓高房貸降低人民的可支配所得,進而降低生活品質,這對台灣的內需經濟必然會帶來嚴重的傷害。

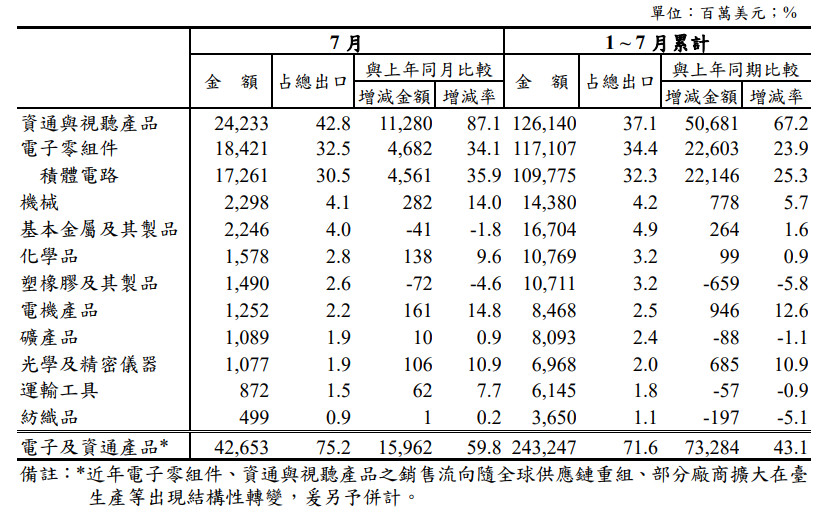

根據主計總處的統計顯示,我國今年第一季出口占國內生產毛額(GDP)的比重為67.78%,今年1月至7月電子及資通產品總出口占我國出口比重為71.6%,上述產業與台灣其他行業的產業關聯程度早已高於不動產業,因此,部分輿論持續強調不動產業是經濟成長火車頭的說法實與目前台灣經濟成長的現狀部分相符。

(Source:財政部)

該注意的是,持續飆漲的房價與土地對於廠商投資的傷害。當金融業者以便宜的資金貸款給從事囤地與囤房等投機客時,將會導致許多具生產力的廠商建置廠房的支出大幅增加進而影響其投資意願,或迫使其將大量資金投注在幫助傷害生產力的炒作行為,這些都是對台灣經濟韌性的傷害。

雖然央行於去年對不動產貸款集中度進行管控,房地產市場的交易量也逐漸減少,但是,社會輿論多關注建商的資金周轉不靈,而忽視房地產市場是否確實已出現泡沫化的現象。若國內大型金控業者已指出台灣房價真的「太高了」,則即使政府沒有不動產的管控措施,依據基本的徵、授信原則,金融業者對申請貸款者的徵信與授信條件加嚴,本應是該做,且是對股東與金管會負責任的行為。可惜的是,許多人將這些申貸不順利的問題都歸因於不動產貸款集中度的管制,這是本末倒置的。

排除都更與危老案件在不動產貸款集中度所衍伸的問題

自央行於去年實施不動產貸款集中度自主管控以來,都更與危老的放款一直被討論能否比照銀行法第72條之2的方式,排除在不動產放款的計算範圍。一般都更若不行,就想到能否放寬公辦都更,試圖突破管制。

平心而論,無論公辦都更、一般都更或危老的貸款案件,最終都是需要建造完工已成屋銷售,若央行承諾不動產貸款集中度比率控管比重不變,但將都更與危老的案件排除在外,將會出現二個問題:

- 這樣例外排除的作法是「話術」,當所有類型建案都需要完工銷售的情況下,排除都更與危老就是放寬不動產貸款集中度的管制;

- 公辦都更、一般都更與危老案件在原住戶分回比例普遍不低的情況下,建商因無法從購置土地獲利而需要調高銷售價格,此時,可以買得其高價宅的可能是高所得者,換言之,央行放款標準的結果是在降低高所得者的購屋門檻,變成維持高房價的助攻者,對一般受薪階級並未有好處,這樣的放寬也容易淪為幫特定建商找出路,應該注意。

央行的獨立性應建立在「專業」上而非在報章雜誌的輿論支持

由上述討論可知,政府任何的施政目標都不應該忘記問題的本質,否則,政府的作法只會讓問題擴大,把問題丟給下一代負擔,在此情況下,年輕世代對政府施政的信任度將會降低。

若央行無法清楚說明過去排除都更與危老在銀行法管制外的原因,也無視近年高漲的房價與新成屋的案件大幅增加,則放寬管制並不具說服力,央行的專業是否還可維持「獨立性」,將不無疑問,這是央行該審慎思考的。

(首圖來源:shutterstock)