晶圓代工龍頭台積電即將於 16 日召開 2025 年第三季法說會,並將公布第三季財報。而就在法說會召開前夕,國內外多家主要外資與法人機構,包括富邦、匯豐(HSBC)、摩根士丹利(MS)、高盛(GS)、摩根大通(JPM)、瑞銀(UBS)以及麥格理(MQ)等都對其業績看好按讚,紛紛上調其目標價及獲利預估。機構普遍認為,在 AI 需求持續熱絡、先進製程價格調漲、以及近期有利匯率條件的多重利多之下,台積電的營收及毛利率表現將優於預期。

外資目標價強勢上修,匯豐喊出1,800元天價

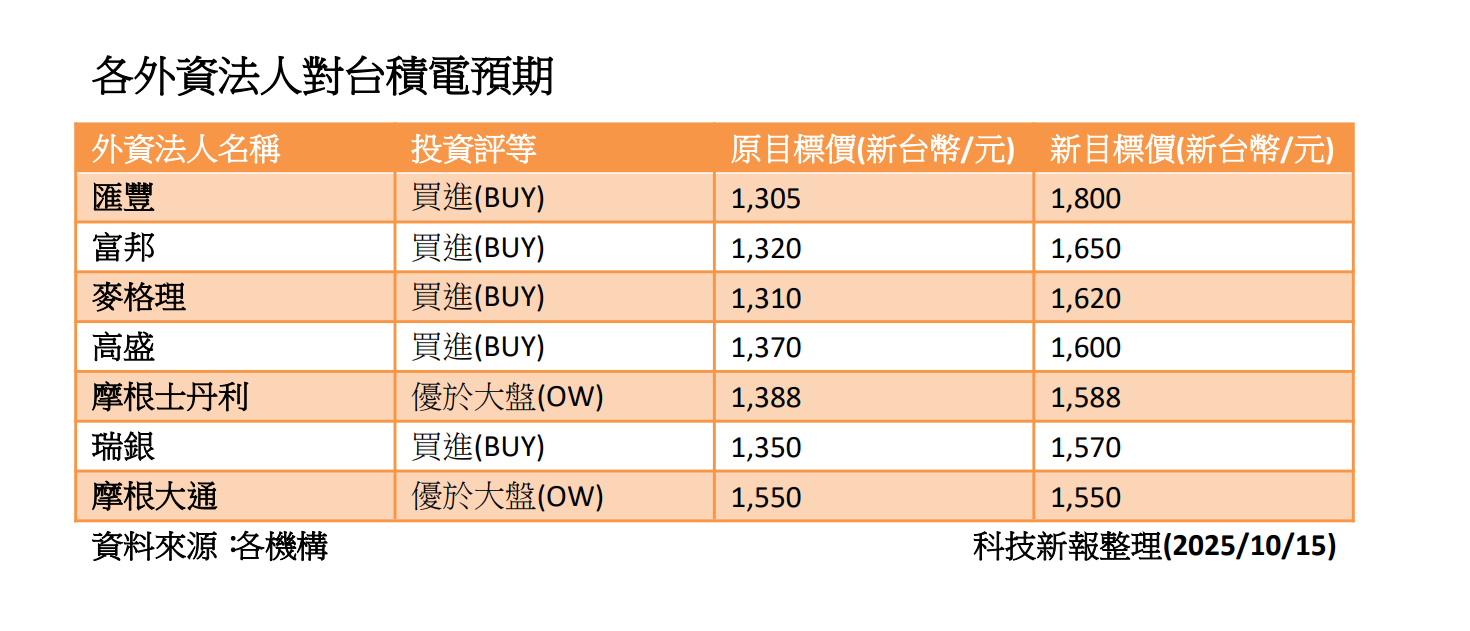

最新的外資報告彙整,各家機構普遍給予台積電「買進」(Buy)或「優於大盤」(OW)的投資評等。目標價方面,所有機構均上修目標價。

- 匯豐證券將目標價從1,305元大幅調升至1,800元,居外資之冠。

- 富邦證券從1,320元上調至1,650元。

- 麥格理從1,310元上調至1,620元。

- 高盛從1,370元上調至1,600元。

- 摩根士丹利從1,388元上調至1,588元。

- 瑞銀從1,350元上調至1,570元。

- 摩根大通則是維持1,550元的目標價。

獲利預估方面,各家機構也同步調升2025年與2026年的EPS預期。例如,富邦將2025年和2026年EPS分別上調至61.75元和74.51元。摩根士丹利對2026年EPS預估最高,達74.85元。

第三季業績預期強勁,全年營收成長上看35%

機構普遍預期台積電第三季營收表現優於預期。富邦指出,3Q25營收優於預期主要得力於AI需求依然熱絡、智慧手機客戶季節性拉貨以及近期外匯市場有利。而毛利率(GM)預估方面,富邦預估最高達58.9%。其次是摩根士丹利的58.4%,高盛與麥格理均預估為58.0%。摩根大通則相對保守,預估為57.3%。

展望第四季的營收預估,各家機構的預期略有分歧。摩根士丹利預估第四季營收為9,875億元,季減僅0.5%。高盛將季增1.5%達9,682億元。然富邦預估季減2%、匯豐預估季減6%,以及麥格理預估季減2%則是較第三季有所下滑。全年營收展望,富邦認為台積電將再度調高全年業績展望,全年美元營收成長幅度預計可達30%~35%。摩根士丹利估2025全年美元營收年增33%。

漲價成為台積電上修獲利核心,資本支出有機會調升

先進製程的晶圓價格調漲是各家機構上修獲利的核心依據,市場共識為先進製程價格調漲成常態,AI / HPC漲幅達10%。在富邦方面,認為台積電已與所有客戶完成價格協商,AI / HPC將漲價10%,消費性產品將漲價低中個位數,蘋果晶圓價格則一如往常持平。至於,匯豐預計台積電將在2026年再次對先進製程價格調漲10%~15%,抵消美國生產擴張的成本上升,並看好此模式常態化的潛力。

摩根士丹利則是表示,由於NVIDIA即將推出的Rubin晶片可能採用台積電3奈米製程,加上網通晶片時程提前,導致3奈米晶圓供應吃緊。因此預期,台積電可能於2026年調升3奈米晶圓價格,漲幅至少5%。麥格理也認為,台積電有望自2026年第一季起調升3奈米與5奈米報價。根據麥格理的分析,若3奈米與5奈米的平均銷售價格提升10%,毛利率可望拉升約1個百分點,足以抵銷海外擴張資本支出的負面影響。

先進製程需求爆發,各機構普遍預期台積電的資本支出將在2026年明顯上升。2025年資本支出維持380億至420億美元。2026年資本支出方面,富邦最新調查分析顯示,因2027年2奈米系列晶片需求熱絡及美國二廠投產加速,2026年資本支出可能達到接近500億美元。摩根大通也預估2026年資本支出將明顯上升至480億美元。高盛與瑞銀則預估為440億美元。

產能規劃方面,摩根士丹利將2026年到2027年2奈米與A16的產能預估上修。摩根大通預計N5、N3、N2的先進製程產能將持續緊張至2026年,並指出台積電可能加速N3產能擴充,包含啟動亞利桑那州二期廠房的設備搬入計畫,甚至可能將Fab 18部分N5產能轉為N3使用。

匯率走勢為推升獲利預估的關鍵因素之一,高盛指出,第二季法說會,台積電曾表示,新台幣兌美金每升值1%,將降低公司1%營收與0.4%毛利率。因此,將台幣兌美元假設從29調整為30,預期將進一步推升台積電的營收與毛利率。瑞銀方面則是預估,儘管海外擴張初期每年將稀釋毛利率2%至3%,但藉由價格上調、N3毛利改善與產品組合最佳化,2026年毛利率預估雖小幅下滑至56.8%,但仍高於歷史平均。

(首圖來源:shutterstock)