一輩子要存到多少錢,才夠活到老?美國退休人員協會(American Association of Retired Persons)2022 年的調查指出,60 歲及以上的受訪者中,每 10 位就有4位擔心自己的錢不夠用;英國政府 2023 年也估計,勞動人口中有 38%、相當於 1250 萬人儲蓄不足退休所需。

據世界經濟論壇一項對世界 6 大經濟體的研究,未來一般人會在儲蓄用盡後多活 8~20 年之久,若不希望上班到人生盡頭,勢必需設法增加儲蓄以支應退休人生。

告別單一收入思維,布局多元收入來源

然而,中年階段的開銷光獨善其身往往不足,可能還有房貸、子女教育費、家庭生活費、父母醫療支出,即便收入穩定,仍難以追趕物價上漲步伐。面對多重開支,若僅憑薪水苦撐,容易讓工作支配人生。

近年歐美國家興起 FIRE 運動(financial independence, retire early),意為「財務獨立,提早退休」,主張透過理財投資及早達到財務自由,擁有更多可支配時間投入想做的事。鴻海集團創辦人郭台銘對職涯規畫的 3 個階段可與此呼應:第一個 20 年(25~45 歲)為金錢而工作;第二個 20 年(45~65 歲)為興趣而工作;第三個20 年(65 歲以後)為理想而工作。能進入興趣和理想階段的前提,正是實現財務自由,不應永遠為金錢而工作。

除薪水外,多元收入來源能讓財務結構更穩健,如:投資股市、債券或 ETF 以累積被動收入;利用專業知識或興趣接案、開展副業;或透過不動產租金或股息打造穩定現金流。重點在於建立有合理回報、分散風險的資產組合,開拓多元收入管道。

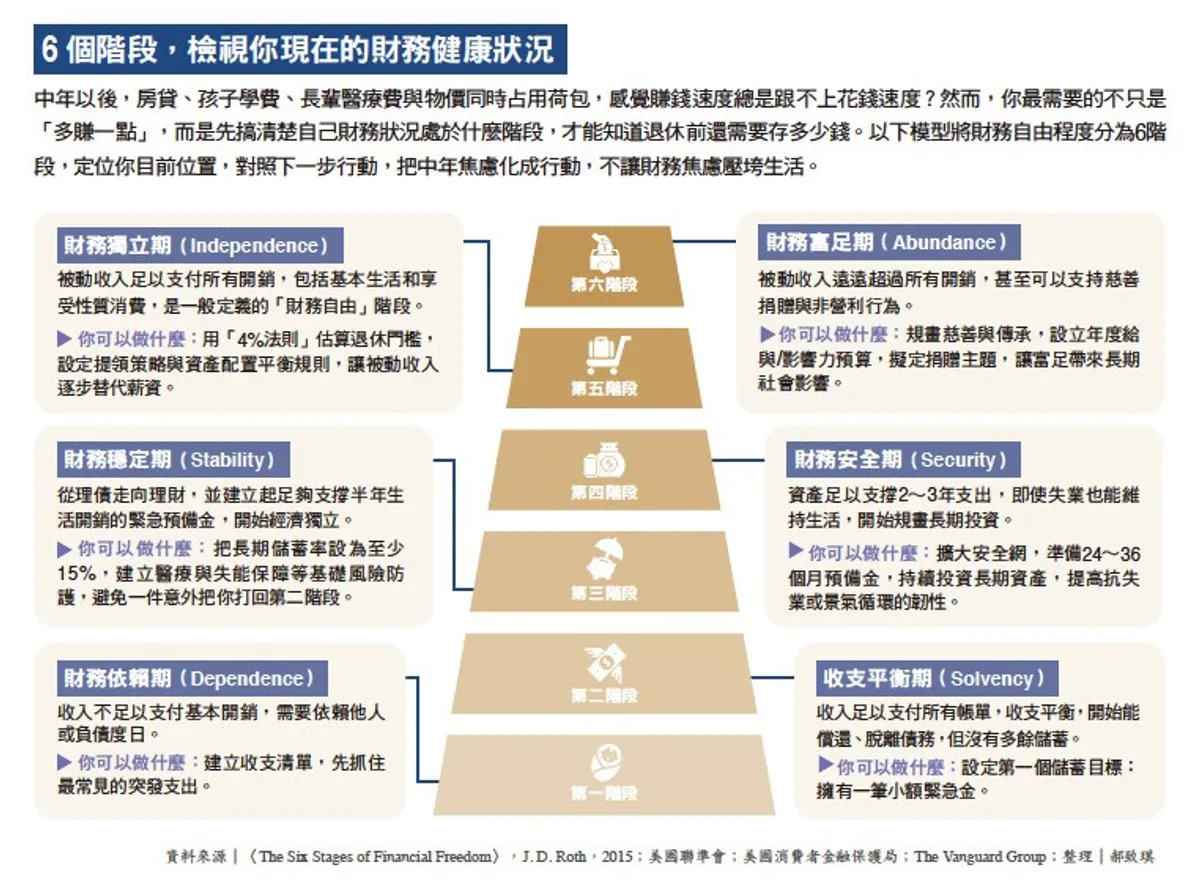

找出你的「財務自由數字」,及早達成退休門檻

若想早日實現財務自由,要如何找出自己的「財務自由數字」,設定儲蓄目標?

首先,先思考你的生活方式、居住地、經濟依賴者數量、投資組合報酬率、通膨等因素。

這並不代表要埋頭拚命存錢,而是先認識自己的財務概況,盤算未來所需,藉此建立財務上的心理安全感。許多人誤以為退休需要龐大財富,因此過度投入工作,卻消耗身心、感到迷惘。事實上,退休後支出往往會下降,不必無止盡的累積。《致富心態》一書提到,節儉固然能快速累積資產,但若陷入「節約慣性」,即使財富足夠,仍可能不敢花,終其一生都被不安全感綁住。先讓心安定,客觀判斷多少才夠,並懂得適度享受,才能讓退休生活真正自由,而不是一生都用在累積用不完的資產。

建立財務安全感後,則要檢視收入是否足以支應生活花費。美國三一學院的經典研究「4% 法則」提供了簡單公式:如果全部存款的 4% 可維持一年的開銷就能退休。反過來換算,將年支出除以 4%,意即退休前要存到年支出的 25 倍:若一年花費 60 萬元,就須存到 1500 萬元。

此外,還需考量非常態性支出。《財務自由,提早過你真正想過的生活》建議,應每年檢視重新目標,並根據未來的一次性支出調整。如:預估孩子未來需要一筆大學學費,不是直接加在帳面上,而是要預估幾年後需用到、現在需投資多少,讓它屆時成長到足以支付需求,才是務實的財務規畫。

(本文由 經理人月刊 授權轉載;首圖來源:AI 生成)