輝達(NVIDIA)旗下首款以共同封裝光學(CPO)技術打造的矽光子網路交換器 Spectrum-X,獲甲骨文、Meta 等兩大巨頭採用,宣告「AI 世界光通訊時代全面來臨」,光通訊業者形容,由 AI 點燃的這把火,正驅動著產業進入一個至少長達三年的黃金成長期。

輝達執行長黃仁勳表示,隨著兆參數等級模型時代來臨,資料中心正轉化為「超級 AI 工廠」,而 Spectrum-X 將成為連結數百萬顆圖形處理器(GPU)的「神經系統」,換言之,矽光子網路交換器將打破現有網路的限制,實現電子電路與光學通訊的大規模融合。

其中,升級資料中心內部網路,特別是 Spine-Leaf 交換架構中的光纖互連,已成為雲端服務供應商(CSP)的首要任務,傳統的 Pluggable Transceiver 會透過 DSP 將電訊號重新做整流,儘管這種做法確保資料傳輸的準確性,但也帶來可觀的功耗,因此目前業界開始採用 LPO 技術。

CPO放量前,市場需求由可插拔光收發模組承接

業界普遍預期,CPO 技術至少要到 2026 下半年後,開始有機會在最高階的 AI 市場中開始進入量產階段,2027 年後進入逐步放量,而在此之前長達 2 年以上的空窗期,龐大的市場需求將由可插拔光收發模組(Pluggable &LPO)承接。

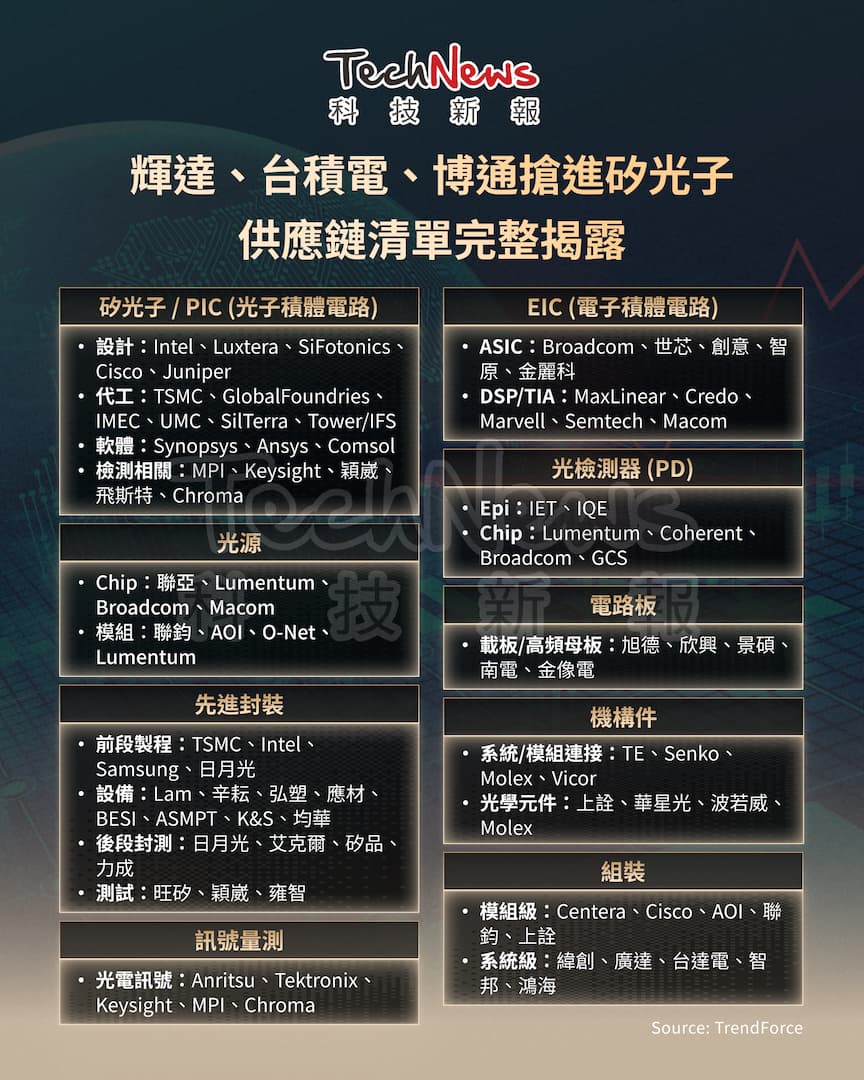

根據法人分析,從終端雲端服務供應商(CSP)的巨額投資,到上游材料廠的積極擴產,再到中游元件龍頭的樂觀展望與創紀錄業績,整個光通訊產業鏈的需求能見度極高,包括磷化銦(InP)基板、雷射二極體(LD)、光偵測器(PD)、光收發模組,整個供應鏈均呈現供不應求的態勢。

觀察主要供應商紛紛宣布大規模擴產計畫以應對強勁訂單,Lumentum、Coherent 等指標性廠商的營收數據與財測,印證了 AI 訂單的實質貢獻。值得注意的是,光收發模組的心臟是雷射光源,其性能與產量直接決定數據傳輸的品質與速度,AI 需求讓全球主要的雷射供應商迎來前所未有的訂單潮。

Lumentum 在其 2025 年第四季的法說會明確指出,目前正處於「雲端與 AI 革命的最前線」,AI 策略已成為其客戶業務的核心,帶動光學硬體與頻寬需求「急劇增長」,而 Coherent 同樣感受到強烈的市場需求,其中 800G 收發器業務單季營收已突破 1 億美元大關。

法人盤點穩定供應廠商名單

由於 800G 及以上速率的光模組,其技術核心在於高速、高可靠性的電吸收調變雷射(EML),單通道 200G 的 EML 晶片技術門檻極高,目前全球僅有 Lumentum、Coherent、博通、住友等少數廠商能夠穩定供應,而 PD 的磊晶(Epitaxy)品質也是信號完整性的「地基」。

PD 的磊晶供應商代表就是 IET-KY,由於 AI 伺服器帶動 PD 晶片需求大增、IET 的 InP 磊晶產品占比已逾 5 成,並啟動擴建將在 2026 完工,IET-KY 藉由生產更大尺寸的 PD 磊晶來滿足客戶需求,供需狀況直接影響整個產業的發展。

法人強調,由 AI 革命驅動的數據頻寬需求,正在為全球光通訊產業帶來一個歷史性的結構性成長機遇,整個產業鏈的供需兩端都呈現出極為強勁的增長態勢,整體光通訊產業成長路徑清晰可見,市場需求旺盛,供應鏈積極擴張,預估至少在未來的三年內,光通訊產業不見一片烏雲。

(首圖來源:輝達)