在半導體產業邁向更高效率、更微型化的 AI 晶片時代之際,全球晶圓代工龍頭台積電正積極擴展其 2 奈米(2nm)製程技術。這項重大投資被視為公司持續成長戰略的核心,但同時也帶來不可避免的短期財務壓力。

市場分析師報告指出,台積電正加速推進其先進製程的產能擴建。根據最近的財報會議的說法,台積電正在新竹和高雄科學園區分多階段擴建其 2 奈米製程晶圓廠。此外,台積電在亞利桑那州的晶片製造設施也專注於 2 奈米及更先進的製程技術。

這些擴張行動的關鍵目的在於生產先進的 AI 晶片,以滿足市場對高效能運算(HPC)和 AI 應用日益成長的需求。2 奈米製程技術預計將帶來顯著的能源效率和性能提升,這對於尋求技術領先地位的台積電至關重要。然而,儘管 2 奈米製程技術具備強大的長期潛力,但在初始階段,台積電正面臨營運挑戰。

在擴展新一代晶片生產設施的過程中,初期成本高昂,且晶片良率較低,導致公司的毛利率暫時下降。台積電估計,近期毛利率稀釋約為 2%,並且在產能尚未規模化之前,稀釋幅度可能進一步擴大至 3% 到 4%。然而,管理層認為,這種暫時性的毛利率稀釋是為了維持長期持續成長所不可避免的。

台積電的長期增長策略建立在多項重點之上,目的在彌補初期的成本投入。首先,公司預計透過快速規模化,將獲得規模經濟(economies of scale),進一步長期降低單位生產成本。其次,談機電預期自動化和政府提供的激勵措施最終將有助於彌合初期的成本差距。因此,隨著全球客戶尋求可靠且具有區域多樣性的先進節點供應商,例如 2 奈米和 A16 節點製程,台積電相信投資都將會帶來豐厚的回報,並進一步擴大其在技術上的領先地位。

另外,在先進製程領域,台積電的主要競爭對手也正積極佈局,尤其是在 AI 晶片製造方面。英特爾的 Intel 18A 製程聲稱其具有更高的性能和效率,這將使其能更好地與台積電即將推出的 2 奈米製程技術晶片競爭。

另一方面,格羅方德(GlobalFoundries)雖然僅在成熟製程著力。不過,格羅方德也觀察到與 AI 相關的需求,特別是在邊緣運算和嵌入式 AI 領域。為了吸引尋求供應鏈靈活性的客戶,格羅方德正在擴大在美國和歐洲的產能。

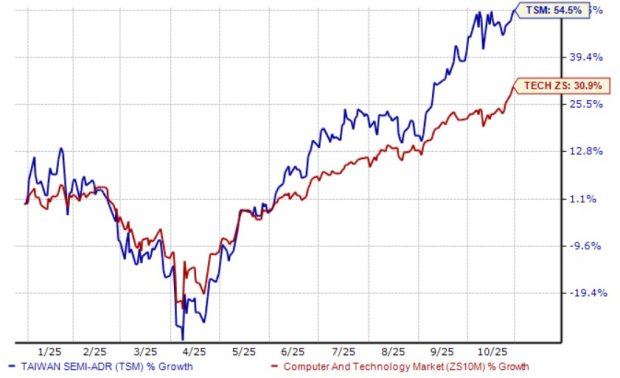

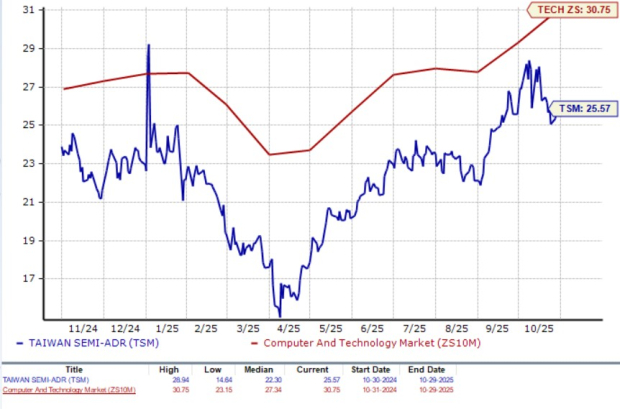

就現階段來說,從市場表現上台積電持續展現出強勁的成長趨勢。截至目前為止,台積電的股價在 2025 年迄今已上漲約 54.5%,表現優於 Zacks 顧問公司所設定的電腦與技術類股 30.9% 的漲幅。在市值方面,台積電的交易價格相對於行業平均值仍顯得較為保守。公司本益比為 25.57,低於相關類股平均的 30.75。

在獲利預期方面,市場對台積電的未來表現依舊持樂觀態度。根據 Zacks 共識預期顯示,2025年和 2026 年的獲利預計將分別達到 44.9% 和 20.4% 的年成長。目前,台積電被 Zacks 評價為買入等級。因此,總體而言,台積電透過 2 奈米節點製程的擴張,正在鞏固其在 AI 晶片領域的主導地位。雖然初期將面臨毛利率下降的挑戰,但公司寄望於規模化、自動化和市場對先進製程的強勁需求,確保其長期增長和技術領先的優勢。

(首圖來源:台積電提供)