施羅德投信今日舉辦 2026 年十大預測展望,施羅德投資亞洲多元資產團隊最高主管近藤敬子(Keiko Kondo)表示,進入 2026 年,投資專注於能夠驅動長期成長的組合,包括做多美股、亞股、歐洲銀行與工業類股、全球可轉債、羅素 2000 指數、新興市場當地貨幣計價債券、黃金、替代能源、私募資產,並做空相對於歐元的美元指數。

施羅德總經理陳思名表示,2025 年是全球經濟重整與市場波動的一年,貿易政策轉向、亞洲成長動能再起,以及人工智慧投資熱潮,成為年度關鍵趨勢,但施羅德認為 2026 年將是在不確定中尋找確定性,透過善用主動管理,並在政策驅動、步調不均的全球市場中發掘機會,看見更多可能。

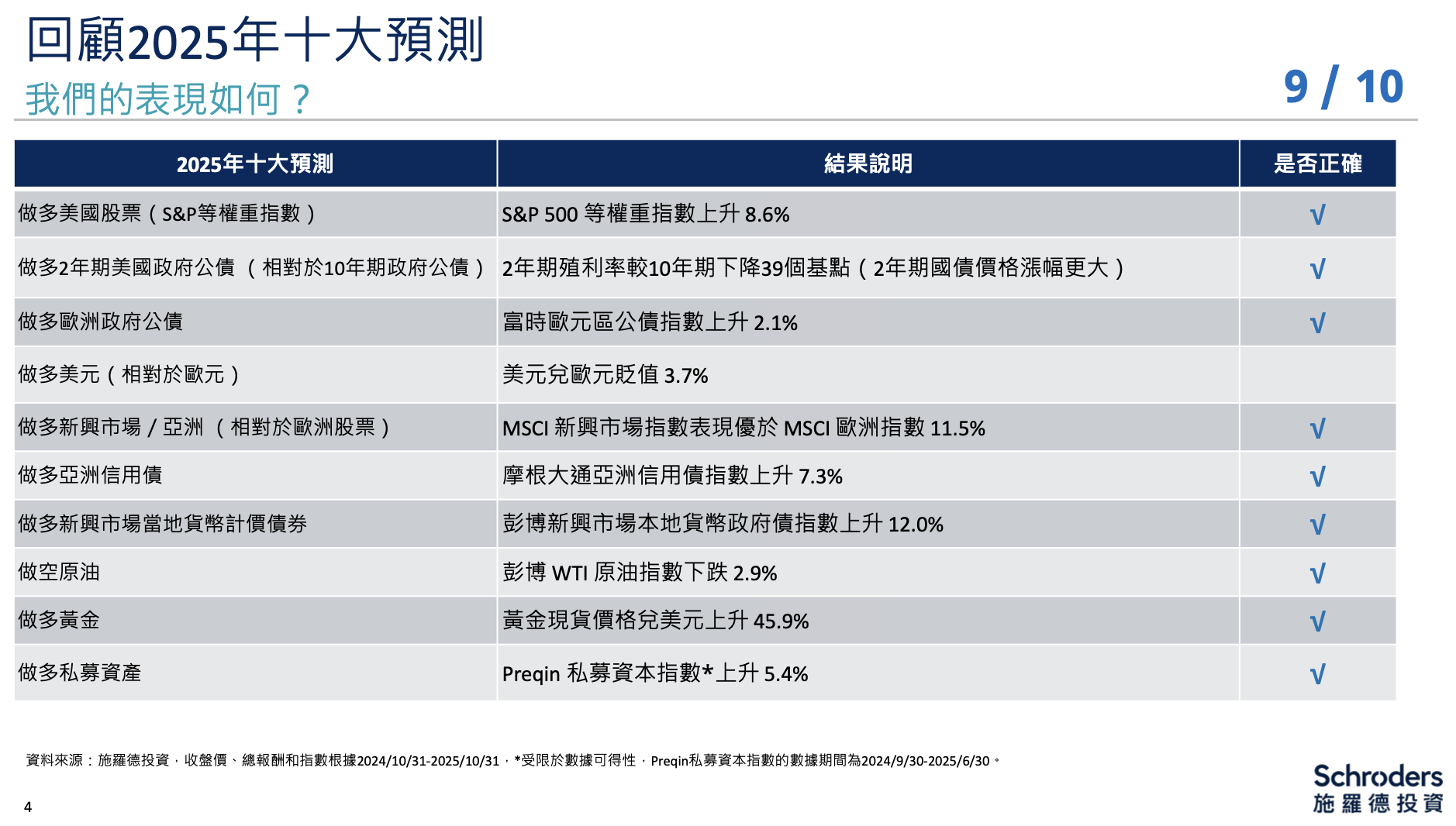

近藤敬子表示,回顧 2025 年,施羅德十大市場預測的準確率高達九成,2025 年的市場故事是一連串的重置,包括關稅新聞、政治變化與波動頻繁,讓投資人感到不安,但基本面依舊展現韌性,進入 2026 年,施羅德將專注於能夠驅動長期成長,並提升投資組合韌性的結構性趨勢。

全球經濟成長具韌性、通膨溫和、動能不均

近藤敬子指出,美國經濟維持強勁,受惠於穩健的消費支出與實質薪資成長,勞動市場呈現「低聘僱、低裁員」的穩定狀態,雖然就業數據略顯疲弱,但這種平衡顯示的是穩定,而非衰退,即使川普政策的通膨風險仍存,關稅議題備受關注,但施羅德認為分階段實施的貿易措施使影響可控。

近藤敬子認為,施羅德預期物價壓力略有上升,但不足以改變整體通膨趨緩的趨勢,因為美國經濟不斷加速,通膨在可控範圍內,施羅德對美國股票維持正向看法,企業盈餘動能持續,儘管估值偏高,但盈餘預期仍在上修,成為表現的關鍵驅動力,因此建議持續做多美股,但要分散投資。

近藤敬子說明,美國標普指數有個問題,那就是七雄占比太高,但獲利相較之前的 50%,已經逐漸下滑至 20~25%,對於整個指數波動會有影響,反而是其餘 493 家企業開始成長,逐漸縮小成長落差,而為安全穩健,應把一半資產放七雄、一半放 493 家企業,或尋求主動經理人尋求投資機會。

亞洲 AI 成長動能強勁

亞洲與新興市場逐步回穩,近藤敬子指出,中國經濟活動已見企穩,消費與製造業出現復甦跡象,雖然中國的反彈不會依賴傳統刺激,而是透過改善消費信心與針對消費的政策措施,但這是一種更健康、更長期的復甦。

近藤敬子認為,亞洲前景持續改善,科技產業受惠於 AI 投資加速與資料基礎建設擴張,尤其韓國與台灣的半導體與硬體生態系,預期在 2026 年持續追趕,因為台灣扮演重要腳色,受惠半導體產業需求旺盛,有望帶動亞洲科技產業持續受惠,而中國股市相較 MSCI 便宜很多。

近藤敬子分析,AI 故事正從基礎建設走向應用階段,目前仍處於循環初期,隨著投資擴散至超大型企業以外,亞洲硬體與半導體將顯著受惠,而這種擴散也意味著,在多年指數集中之後,主動選股的重要性將回歸。

歐洲方面,近藤敬子認為,銀行與工業類股受惠於財政支出與國防需求,儘管經濟成長溫和,但企業基本面穩健,估值具吸引力。

固定收益強調彈性與實質收益

近藤敬子表示,歷經 2025 年強勁反彈後,施羅德預期 2026 年債券報酬將趨於溫和,偏好全球可轉換公司債,過去經驗顯示,可轉債能捕捉股票上漲潛力,同時降低回檔帶來風險,而可轉債是信用與股票之間的平衡選擇,能在成長放緩但仍正向的環境中,維持市場參與同時降低波動風險。

新興市場本地貨幣債券同樣具吸引力,近藤敬子指出,隨著聯準會進入溫和降息循環,亞洲央行有進一步寬鬆空間,為新興市場債提供支撐,而具吸引力的實質收益與改善的財政狀況,持續吸引資金流入。

美元走弱、黃金韌性不減

施羅德預期美元將隨利差縮小而逐步走弱,全球資金開始轉向其他市場,近藤敬子指出,過去美元與存續期間是主要避險工具,如今投資人正尋求更多元化配置,去美元化是一個漸進過程,並重塑投資組合。

黃金仍是策略性分散工具,受投資需求回升與新興市場央行持續買進支撐,近藤敬子認為,黃金雖昂貴,但仍有上漲空間,而各國央行資產要去美元,第一個傾向的就是黃金,因此黃金上漲是結構性因素,還有投資人分散風險都會買黃金,因此每次金價下跌就會有買盤湧入,從結構來說看好做多黃金。

另類投資關注能源轉型與私募市場

近藤敬子指出,隨著 AI 與電氣化推升全球用電量,施羅德預期替代能源將持續成為結構性成長主題,並看好再生能源、電網擴建與儲能領域的投資機會。

私募市場同樣吸引資金,過去周期中展現韌性,近藤敬子認為,私募股權與私募資本仍是多元化投資組合的重要組成,提供長期價值創造與穩定收益潛力,而在看似「恰到好處」的一年後,2026 年將需要更高的選擇性與主動管理,市場周期尚未結束,但投資人必須看穿雜音,專注於盈餘、估值與結構性趨勢仍一致的領域。

(首圖來源:科技新報)