綜合中媒報導,阿里巴巴公布截至 2025 年 9 月底止(2026 財年第二財季)營收 2,478 億元(人民幣,下同)、年增 4.8%,略高於市場預期;調整後淨利潤年減 72% 至 103.5 億元,低於市場預期,盈利能力顯著承壓。

(Source:阿里巴巴)

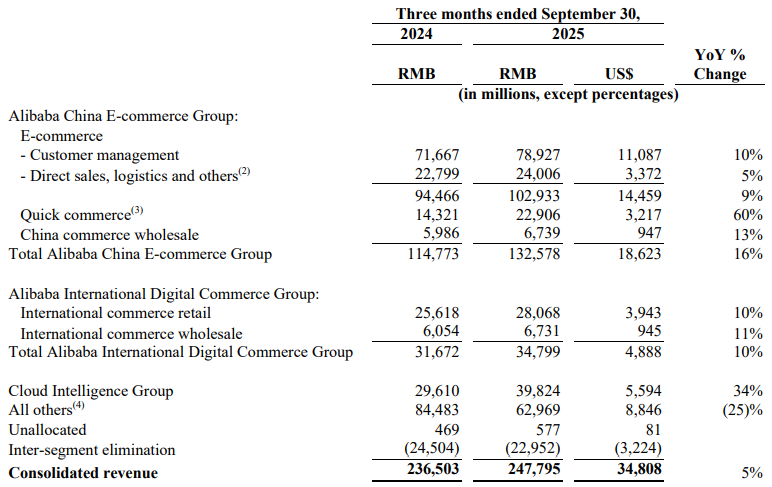

雲智慧集團成為本季業績亮點,收入年增34%至398.2億元,優於市場預估的379.9億元,其中來自外部客戶的收入增長29%,主要受公共雲業務擴張及AI相關產品需求提升驅動。阿里巴巴集團首席財務長徐宏於財報中表示,過去四個季度,阿里在AI+雲基礎設施的資本支出約1,200億元。即時零售業務收入229.06億元、年增60%,主要受益於今年4月底推出的「淘寶閃購」所帶來的訂單量增長。

阿里巴巴加速推出AI產品,旗下「千問」App公測一週,下載量即突破1,000萬,此一增長速度已超越ChatGPT、Sora、DeepSeek,成為截至目前成長最快的AI應用。有業內人士將此次阿里的舉動,視為在AI入口之戰中的一次關鍵布局。光大證券國際的策略師Kenny Ng表示,阿里巴巴能否利用千問App來驅動其面向消費者的業務,將是影響公司未來估值的重要因素。

即時零售業務強勁增長,利潤承壓。財報中最為顯著的信號是利潤指標的急劇下滑,截至9月30日的季度,阿里巴巴經營利潤年減85%至53.7億元,經調整EBITA年減78%至90.7億元。自由現金流從去年同期的淨流入137.4億元轉為淨流出218.4億元。公司將此歸因於對即時零售、使用者體驗及科技的投入。數據顯示,該季度銷售和市場費用相較去年同期翻倍,占收入的比例從去年同期的13.7%飆升至26.8%,主要用於對阿里巴巴中國電商集團的使用者體驗投入。同時,產品開發費用年增21%。

為推動「使用者為先」戰略,阿里巴巴已完成架構調整,將淘天集團、餓了麼與飛豬整合為「阿里巴巴中國電商集團」,該集團本季收入年增16%至1,326億元,但經調整EBITA因巨額資本支出而年減76%至105億元。在此一新架構下,即時零售業務表現突出,收入年增60%至229億元。核心的客戶管理收入(主要來自淘寶和天貓的廣告和佣金)年增10%,顯示出電商主業的基本盤依然穩固。

國際業務轉虧為盈,阿里國際數位商業集團(AIDC)在本季實現了經調整EBITA盈利1.62億元,而去年同期為虧損29.1億元。公司表示,這主要受益於速賣通(AliExpress)營運效率的顯著提升。

(本文由 MoneyDJ新聞 授權轉載;首圖來源:阿里巴巴)