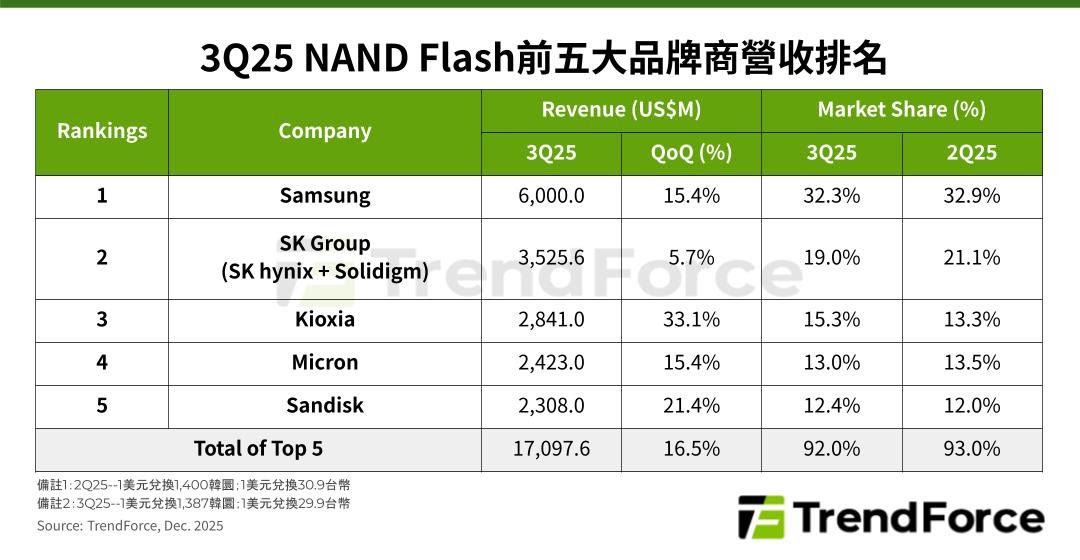

TrendForce 最新調查,第三季因雲端服務業者(CSP)持續擴建 AI 基礎建設,企業級 SSD 需求強勁,帶動五大 NAND Flash 品牌商合計營收季增 16.5%,逼近 171 億美元。上半年減產措施奏效,下半年供需失衡情況獲改善,加上企業級 SSD 銷售占比提高,各原廠的平均銷售單價(ASP)皆有上漲。

展望第四季,AI應用將持續推升CSP對高效能TLC企業級SSD、QLC企業級SSD需求,但原廠庫存回歸正常,製程轉換期間造成自然損失,限縮出貨量成長幅度,且HDD供應依然短缺,支撐第四季整體NAND Flash價格持續上漲,各產品漲幅將落在20%~25%,帶動營收再度成長。

分析各供應商第三季營收表現,三星手機用NAND Flash產品儘管中國市場面臨本土業者瓜分市占率,企業級SSD銷售仍然強勁,推升第三季營收季增15.4%至60億美元,以32.3%市占維持第一名。

排名第二為SK集團(含SK海力士及Solidigm),營收近35.3億美元、季增5.7%。子公司Solidigm專注生成式AI的QLC企業級SSD,貢獻集團營收顯著。鎧俠第三季受惠於AI伺服器需求、智慧手機季節性因素和BiCS8技術轉換,位元出貨量大幅季增,營收季成長高達33.1%,逾28.4億美元,排名第三,市占也上升兩個百分點。

美光第三季主要得益資料中心SSD出貨創新高,營收季增15.4%,上升至24.2億美元,居第四。SanDisk排名第五,雲端領域和邊緣市場的應用推升營收至近23.1億美元,季增21.4%。

(首圖來源:鎧俠)