今年股市頻創新高,利率居於高位,無論是資本利得或配息收入,許多投資人都有亮眼進帳,但也代表隔年必須面對「要被課多少稅」的現實,鉅亨買基金建議先提前做好稅務規劃,而會計師陳俊廷建議,利用境內「不配息的累積型基金」打造現金流,能有效避開高稅負與二代健保補充保費。

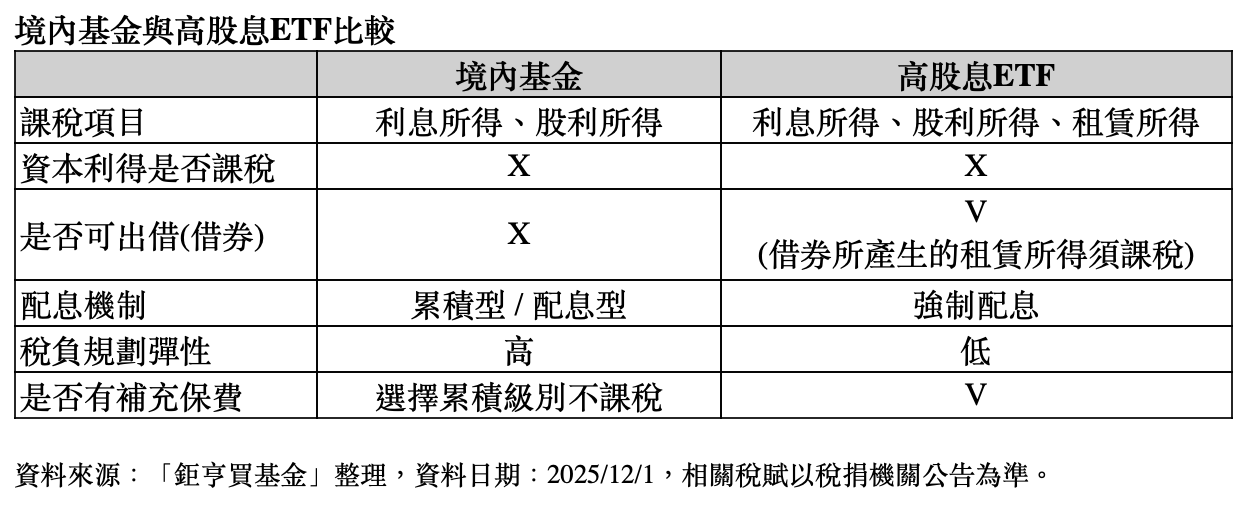

鉅亨買基金總經理張榮仁表示,近幾年高股息 ETF 爆紅,小資族與退休族幾乎人手一檔,主因是「想靠配息補貼生活」的需求,但這類 ETF 的配息來源,包括利息所得、股利所得,甚至借券所產生的租賃所得皆屬於課稅項目,投資人若沒有先評估稅負,實際到手的金額可能遠比想像中少。

陳俊廷表示,高股息 ETF 屬於「強制配息型」商品,投資人無法自行選擇,這意味著未來若政府推動二代健保「全年累積制」,拆單策略也將難以運作,但境內共同基金雖然在課稅流程上類似 ETF,卻具備兩項重要優勢。

陳俊廷說明,首先是基金沒有借券行為,因此沒有租賃所得的稅負問題;其次是基金可選擇「累積型級別」,不配息、專注於資產滾存,對並非立即需要現金流的族群更具效益,因此利用基金淨值的成長累積資本利得,可避開配息需課稅的缺點,也能透過複利效應提升長期報酬。

對高所得族群而言,稅務影響更是顯著,陳俊廷分析,每一筆額外收入都可能落入最高 40% 的綜合所得稅級距,還需負擔 2.11% 的二代健保補充保費,以致實際到手的金額往往遠低於帳面的收益,但若把同樣的現金流來源轉換為「資本利得」形式,就能避開所得稅與補充保費。

張榮仁建議,投資人可選擇累積型境內基金,先讓資產成長,等到有資金需求時再進行提領,意即部分贖回,依現行稅制規定,基金贖回屬於資本利得,不必計入所得稅,也不會被課二代健保補充保費,是極具優勢的合法節稅方式。

張榮仁認為,如果每次要用錢都得自己手動贖回,對於退休族或習慣每月領息的人來說,不僅流程繁瑣,也容易忘記操作,而近兩年多檔高股息 ETF 配息下降,導致每月實領金額不穩定,更顯示固定現金流的重要性。

(首圖來源:shutterstock)