半導體設備業者全力朝先進製程發展,明遠精密總經理焦元煜表示,公司正加速從 8 吋成熟製程維修服務轉向 12 吋與先進製程,並同步擴大自有品牌產品布局,已進入海外裝置商驗證,其中 臭氧產品成功打入韓國半導體大廠,預計 2026 驗收完成。

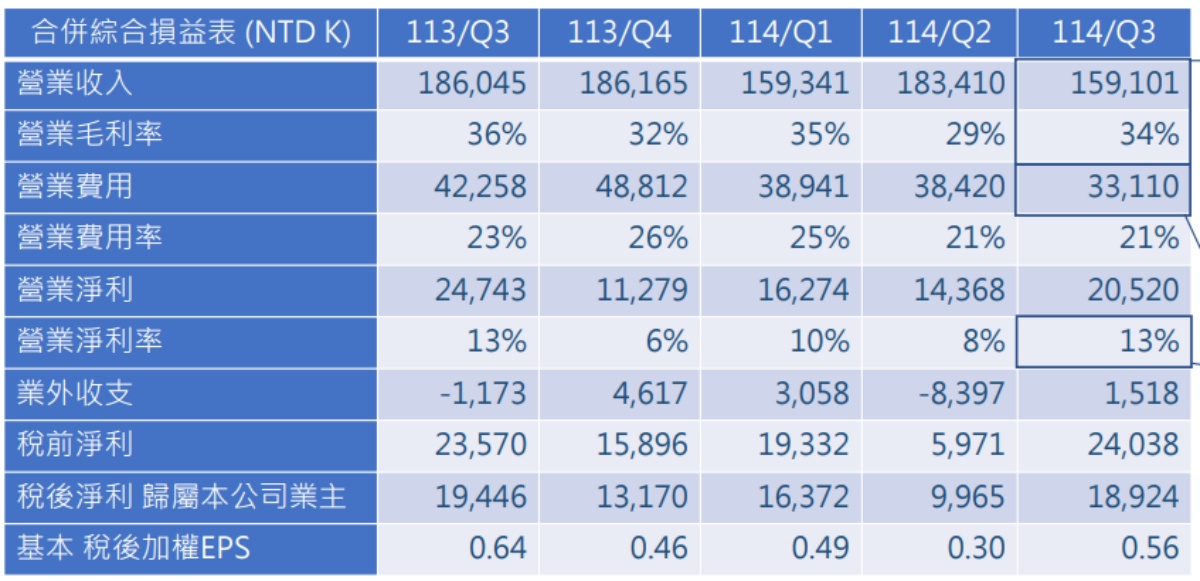

第三季合併營收為 1.59 億元,較去年同期的 1.83 億元減少約 13.3%;營運長洪本原虹表示,營收年減主要受到成熟製程維修量下降,以及 ACME 部分訂單因客戶排程延後至明年所致。第三季毛利率達 34%,較上季提升 5 個百分點,第三季稅後淨利達 1,892 萬元,EPS 0.56 元。

(Source:公開資訊觀測站)

今年成熟製程受到消費性電子需求疲弱、中國產能快速擴張與稼動率下降的影響,客戶下機維修件數同步減少;再加上市場處於舊世代設備退場、新世代設備尚未放量的交替期,使維修與備品需求短期承壓。焦元煜強調,未來將加速布局 12 吋與先進製程並擴大海外市場,以分散風險。

在自有品牌推進方面為臭氧產品、遠端電漿源(RPS)、射頻電源(ACME)與微波電漿設備等產品。

臭氧產品,除 AOS 系統(Ozone System)客戶為台系半導體設備商外,O₃ Generator 導入韓國半導體大廠,並正在測試中,預計 2026 第三季驗收完成,而 O₃ Sensor 打入韓國兩家半導體大廠,目前還在驗收中,預計 2026 年第二季等待結果。

ACME 節能射頻電源系統已成為晶圓大廠的標準節能方案,明年出貨量將維持在今年水準,公司並投入開發高性價比新款 RF 電源,以承接舊型射頻系統的汰換需求。

RPS 方面,公司將於明年第一季推出第二代產品,第三季再推出全新架構的第三代 RPS,目前已有國際裝置商願意協助驗證。微波電漿設備也已送至客戶端進行最終測試,預期明年第一季即可開始挹注營收。

值得一提的是,董事長寇崇善指出最新的 X-Ray 檢測設備已取得重要進展,可用於碳化矽(SiC)英胚的瑕疵偵測,協助客戶在切片前判斷缺陷分佈,大幅降低 SiC 製程成本,並提高品質。正在與客戶進行更深入評估,並進行驗證。

對於 2026 發展策略,明遠將持續提高先進製程、先進封裝與 ESG 相關產品占比,以及專注新一代維修產品和自有品牌的擴展,同時深化海外布局,包括美國、韓國與日本等重要半導體市場。

(首圖來源:科技新報)