美系外資摩根大通(JPMorgan)在最新報告中展望 2026 年,預期股市將再度跑贏大盤,AI 支出將持續強勁,工業與汽車領域亦有望出現周期性復甦,並同時分享了幾檔看好的個股。

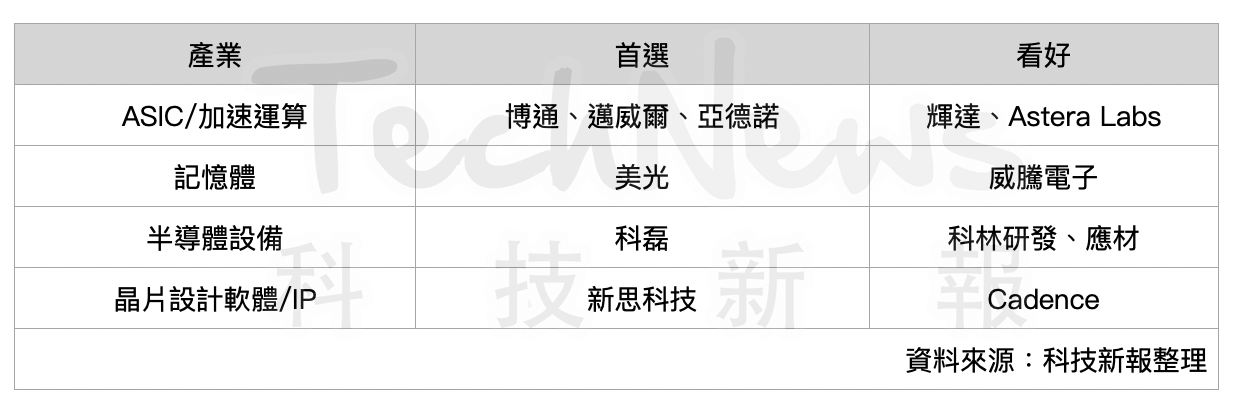

摩根大通(下稱小摩)預期,AI 支出潮將持續超過 2026 年,對整個半導體價值鏈帶來不同程度的好處,而提供加速運算、記憶體及網路技術的公司最能受惠支出成長,並點名看好博通、邁威爾科技(Marvell)、亞德諾半導體(Analog Devices)、美光、科磊、新思科技等股票。

談到是否有 AI 泡沫?小摩坦言可能會持續存在,但展望未來,當 AI 在消費者與企業市場的採用率持續提高,且 AI 工作負載的運算強度上升,將持續推動加速運算與相關基礎設施(如網路)的需求。此外,供應鏈產能可能成為 2026 年基礎設施部署的限制因素,但另一方面可延長 AI 支出週期,創造數年的成長窗口,對半導體產業是利多。

隨著大部分終端市場的周期性趨勢改善,大摩預期 2026 年半導體產業營收將年增 10-15%,並看好加速運算、AI、自研晶片(ASIC)、網路及記憶體領域的公司。

首先在 AI 部分,小摩表示 AI 推理需求快速成長,帶動 GPU 與 ASIC 的總可用市場(TAM)仍具上行空間。近期 OpenAI 為了鎖定大量運算能力所簽署的一系列大型交易,凸顯 AI 推理需求的強勁動能;同時,美國超大規模資料中心資本支出明顯轉強,前四大業者資料中心資本支出預計 2025 年年增約 65%,2026 年仍可望再增逾 50%。

隨著 GPU 的 TAM 進一步擴張,ASIC 長期表現也將進一步提升,加上 AI 運算同時需要大量高速網路能力,因此看好博通(交換/路由)、邁威爾(光連接)、Astera Labs(運算連接)以及和康電訊(Macom)(網路連接)在該領域的優勢。

記憶體市場到了 2026 年仍持續緊張,消費端因 DDR4/DDR5 出貨回溫、ASP 上升,以及推理型 AI 帶動的 eSSD NAND 供應緊張而帶動正向價格動能。小摩預期,DRAM 與 NAND 價格短期維持強勢,HBM 整體供需仍偏緊,而 HBM4/HBM4E 於 2026 年起放量,有助支撐整體 HBM 價格走勢;NAND eSSD 需求亦可望推動 2026 年整體市場規模年增約 30%,達約 900 億美元。

半導體設備部分,預計明年晶圓廠設備( WFE)將成長 10-12%,並延續至 2027 年,主要受領先製程晶圓代工/邏輯、DRAM 與 NAND 的製造複雜性與技術轉折點推動,進而提升前段製程與封裝流程的蝕刻、沉積及製程控制強度,因此維持對科磊、應材與科林研發優於大盤(Overweight)評級。

小摩指出,晶片設計軟體(EDA)/IP 需求未來將保持強勢,主要受晶片複雜度增加及晶片設計活動活躍推動,收入將以 10-15% 的年複合成長率成長。加速運算(AI)晶片解決方案(GPU、TPU、CPU、DPU)的持續擴建,將推動對 Cadence 與新思科技、Arm 等公司的需求逐漸增加。

最後是工業/汽車產業部分,小摩認為該產業的周期性狀況將因需求改善及低庫存水準加速修正。小摩認為,半導體首選股票為博通、邁威爾、亞德諾、美光;半導體設備首選科磊;晶片設計軟體/IP 首選新思科技,同時也看好輝達、科林研發、Cadence、應材、威騰電子、Astera Labs。

(首圖來源:Freepik)