隨著人工智慧 (AI) 技術從早期的資金投入階段,逐步轉向尋求可持續的獲利模式與防禦性競爭優勢,全球金融市場對 2026 年的科技股展望呈現出明顯的分歧。根據各家外資的最新研究顯示,AI 領域的獲利能力與市場執行力將成為區分贏家與輸家的關鍵,部分科技巨頭因擁有深厚的結構性護城河而持續獲得看好,而部分估值過高的半導體企業則面臨評級下調的壓力。

Alphabet 是下一階段 AI 競賽的領先者

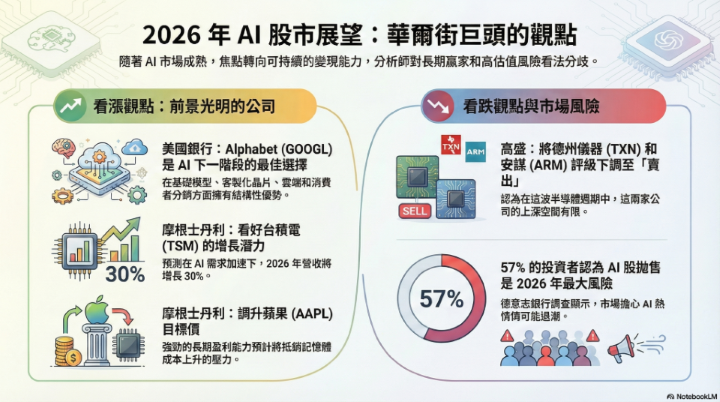

美國銀行 (Bank of America) 在最新的分析中,將 Alphabet 評為下一階段 AI 發展中最具優勢的標的。該外資的報告指出,Alphabet 在多個層面展現了其不可撼動的地位:

1.基礎模型與技術研發:透過持續演進的 Gemini 模型,Alphabet 在 AI 基礎能力的競賽中保持領先。

2.客製化晶片優勢:Alphabet 研發的 Tensor Processing Units (TPU) 需求持續攀升,使其在硬體成本與效率上具備自主權。

3.雲端與分銷網絡:憑藉其強大的企業雲端服務(Google Cloud)以及廣大的消費者分銷通路(如搜尋引擎與 YouTube),Alphabet 擁有天然的商業化門檻。

美國銀行還預計,在未來五年內,AI 可能為整個產業帶來超過 1 兆美元的額外營收機會。值得注意的是,像 Alphabet 這樣的超大規模雲端運算服務商,主要透過內部現金流進行投資,僅選擇性地利用債務來維持財務彈性,這在利率波動的環境中顯得尤為穩健。

半導體龍頭台積電在 2026 年營收成長動能強勁

在半導體領域,摩根士丹利 (Morgan Stanley) 對台積電的前景極度樂觀,並建議投資者在 2026 年到來前增加對該股的配置。該外資將台積電的目標價從每股新台幣 1,688 元,上調至 1,888 元,主要基於以下幾點理由:

1.營收成長超預期:摩根士丹利預測台積電 2026 年的營收成長將接近 30%,遠高於市場共識的 22%,及該公司此前預期的 20% 中段水平。

2.先進製程需求噴發:隨著 AI 需求加速以及 3 奈米等先進製程產能的擴張,台積電在高效能運算(HPC)市場的地位更加穩固。

3.代工市場占比:預計 2024 年至 2029 年間,AI 半導體代工市場將以 60% 的年複合增長率快速擴張,到 2029 年市場規模可能達到 5,500 億美元。屆時,台積電預計將獲取約 1,070 億美元的 AI 相關營收,佔其總營收的 43%。

蘋果定價話語權抵銷成本通膨

儘管面臨記憶體成本上升的壓力,摩根士丹利仍將蘋果列為 2026 年的首選核心持股(Top Conviction Ideas),並將目標價調升到每股 315 美元。

報告指出,DRAM 記憶體成本的通膨預計將使 2027 財年的硬體毛利率承壓約 160 個基點。然而,蘋果憑藉著強大的 iPhone 出貨量與定價權,預計將能抵銷這些成本阻力。摩根士丹利將蘋果 2027 財年的 EPS 預估值從 9.55美元,調高至 9.83 美元,顯示出對其長期獲利能力的堅定信心。

德州儀器與 Arm 遭到調降投資評等是市場警訊

與上述樂觀情緒形成對比的是,高盛 (Goldman Sachs) 對半導體產業的某些板塊發出了警告。高盛分析師認為,隨著半導體週期進入成熟期,個股的表現將會出現劇烈分化。

1.德州儀器投資評等被從 「買入」,下調至 「賣出」。主因在於該公司面臨高庫存水平以及產能擴張決策的壓力,這將限制其利潤率與獲利能力的復甦速度。

2.Arm Holdings 投資評等被從 「中立」,下調至 「賣出」。儘管 AI 浪潮洶湧,但 Arm 約 60% 的營收仍來自智慧型手機版稅,且其為開發 AI 客製化晶片所投入的高額研發費用,被視為限制其短期股價上漲空間的負面因素。

AI 泡沫與拋售風險

儘管 AI 長期前景看好,但市場對於高估值的擔憂已成為 2026 年的最大風險因子。根據德意志銀行 (Deutsche Bank) 對 440 位全球市場參與者的調查顯示:

1.57% 的受訪者認為「AI 熱潮消退引發的科技股劇烈拋售」是 2026 年面臨的首要威脅。

2.這項擔憂遠高於對聯準會積極降息(27%)或私募股權市場壓力(22%)的恐懼。

3.不過,調查也指出,儘管憂慮存在,但 2025 年投資者對美國科技股泡沫化的認知程度,並未比之前的歷史峰值有顯著惡化。

從擴張轉向精確執行的 AI 新紀元

總結而言,2026 年的 AI 市場將不再是 「雞犬升天」 的普漲格局。執行力、競爭地位以及投資報酬率 (ROI) 將成為區分市場贏家的核心指標。

另外,當前的趨勢顯示,像 Alphabet 與台積電這樣在基礎設施與生態系統擁有主導權的企業,展現出了極強的韌性,而過度依賴傳統消費終端 (如手機) 或受困於產能結構問題的公司,則可能在週期的下一階段面臨更多挑戰,。對於投資者而言,在追求 AI 成長的同時,如何規避估值過高的風險,將是未來兩年的重要課題。

(首圖來源:shutterstock)