即將在 1 月 15 日舉行 2025 年第四季法說會的晶圓代工龍頭台積電,研究機構 Aletheia Capital 在其最新的深度分析報告中表示,無論雲端服務供應商(CSP)優先考慮自研 ASIC,或是超微(AMD)市占率提升,亦或是輝達(NVIDIA)的持續狂飆,其背後的共同推手皆為台積電的晶圓代工服務。基於強大的成長潛力,Aletheia 將台積電的目標價從 2,100 元大幅上修至 2,400 元,重申「買進」投資評等,並預期其先進製程產能將在 2028 年前達成翻倍成長。

先進製程產能大爆發,2027 年將迎來歷史性擴張

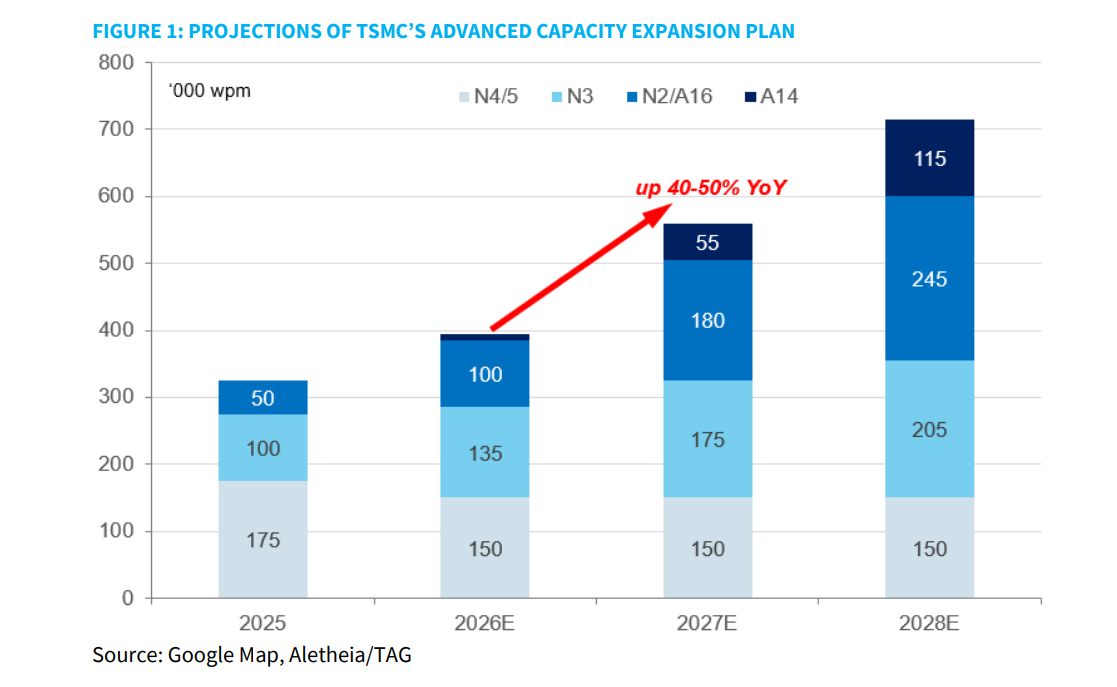

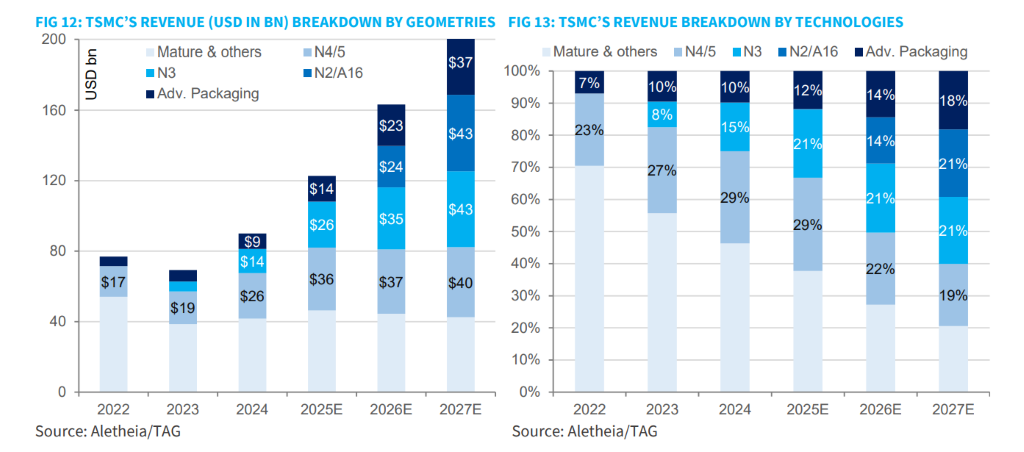

報告的核心論點在於台積電正在經歷一場快速的轉型,其產能擴張計畫規模驚人。根據 Aletheia 的預測,台積電 5 奈米以下的先進產能將在 2025 年至 2028 年間,以超過 30% 的年複合成長率(CAGR)成長。

其中,值得關注的是 2027 年,這可能成為台積電歷史上產能擴張最積極的一年,年增率預計達到 40-50%。屆時,台積電將同時擴充 N3、N2/A16 以及 A14 等三代最尖端的先進技術產能。若此計畫如期達成,台積電的最領先技術產能占其 12 吋總產能的比重,將從 2025 年的 28% 急劇增加至 2028 年的 50% 以上。

這種產能組合的優化對營收具有重大意義。Aletheia 預估,N2 晶圓的平均銷售價格(ASP)在 2026 年可能突破 30,000 美元,而 1.4 奈米(A14)節點在 2028 年更有望突破 40,000 美元。

兩大新超級園區與全球布局亮點

為了支持這一龐大的產能擴充目標,台積電預計將啟動兩個全新的超級園區計畫:

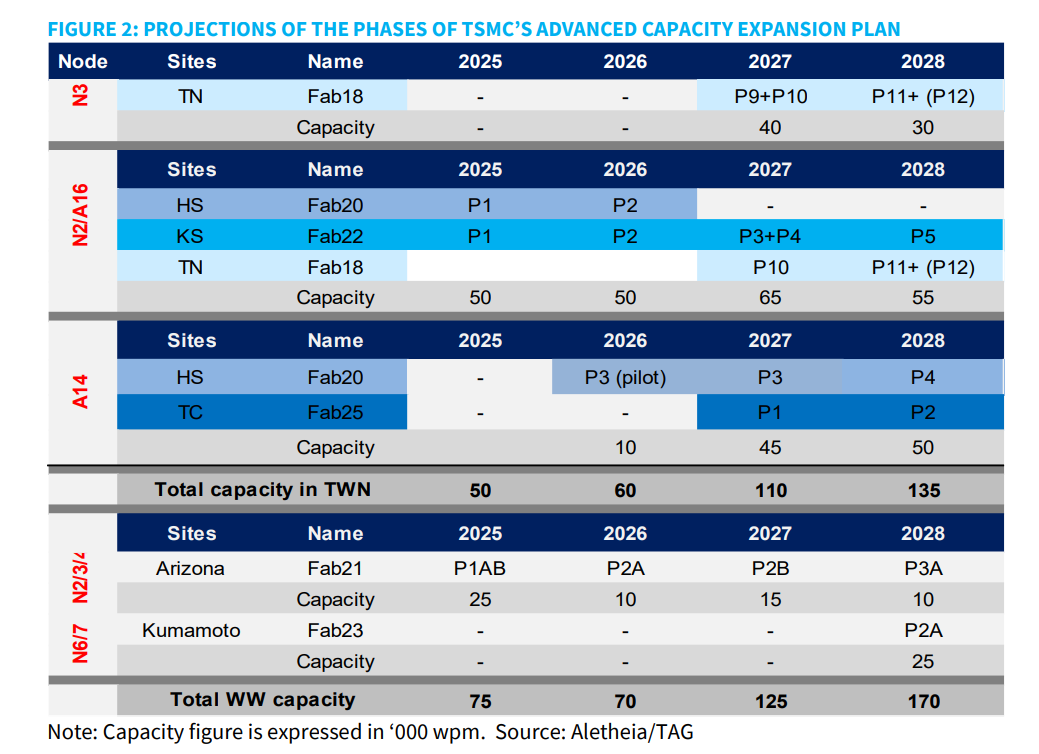

- 南科 Fab 18 擴建案:台積電計劃在現有的 Fab 18 超級廠區旁增建三座晶圓廠,使 Fab 18 的規模從目前的 8 個階段擴大 50%,達到 12 個階段的規模。這些新廠預計於 2026 年上半年動工,2027 年下半年完工,並於 2027 年底開始遷入設備,主要針對 N3、N2 與 A16 節點。

- 新超級園區 Fab 25:根據 Aletheia 的產業調查,台積電預計將在台中中科(鄰近現有的 Fab 15)宣布建設新的 Fab 25(名稱尚未正式公布)。該地點目前為高爾夫球場,正轉化為工業用途,預計可容納四至六個階段的先進製程晶圓廠,初步規劃以 A14 節點為主,並逐步延伸至具備背面供電技術的 A12 節點。

此外,台積電在其他地區的布局也正如火如荼地進行:

- 新竹 Fab 20:第一、二階段針對 N2/A16,預計 2025 年下半年及 2026 年進入量產。第三、四階段則保留給 A14,預計 2027-2028 年量產。

- 高雄 Fab 22:五個階段將全面支援 N2/A16 節點,首座廠房於 2025 年下半年量產,隨後各階段將在 2026 至 2028 年間陸續上線。

- 美國亞利桑那 Fab 21:第一期已於 2024 年底進入量產,第二期 N3 製程預計 2026 年底運作,第三期 N2/A16 製程則規劃在 2028 年 commercial production。

先進封裝轉型將舊廠化腐朽為神奇

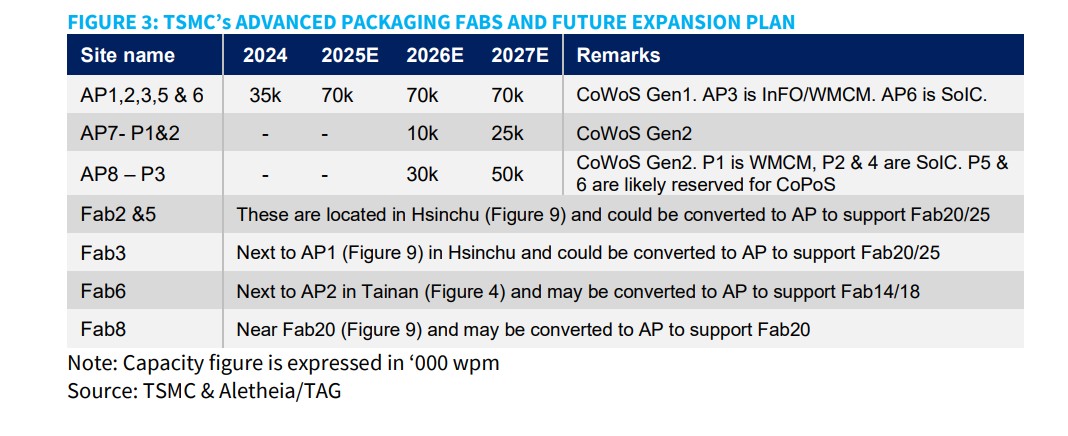

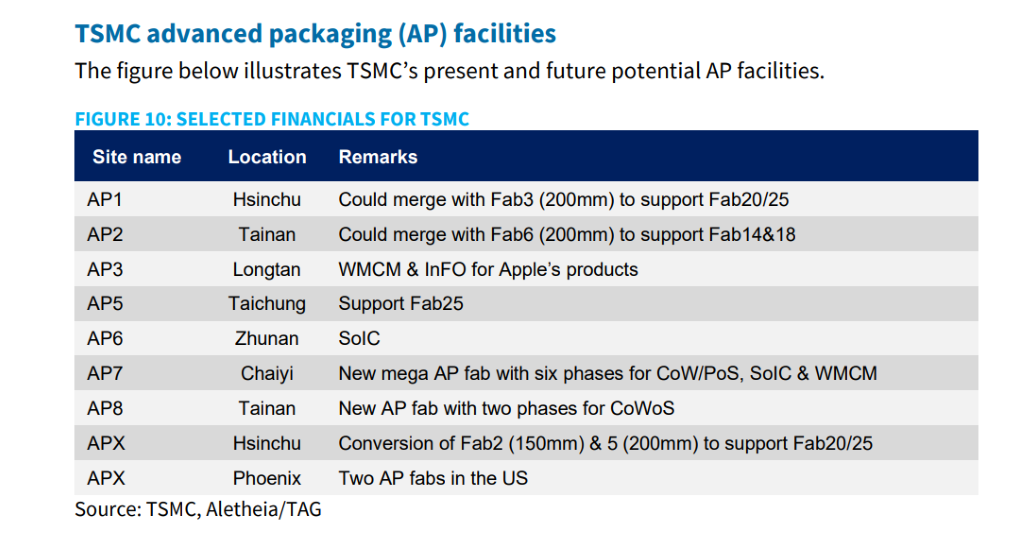

在先進製程快速推進的同時,異構小晶片(Chiplet)架構的興起使得先進封裝的需求大幅飆升。為了應對此一挑戰,台積電採取了一項關鍵戰略,就是將台灣現有的 8 吋舊晶圓廠除役,並重新改建為先進封裝基地。

Aletheia 指出,台積電預計在未來 12-24 個月內,將包括 Fab 2、3、5、6、8 在內的大部分台灣 8 吋廠轉型為先進封裝設施。這項計畫不僅能提升營運效率,更具備極高的商業價值。先進封裝的產品內容價值可能是傳統 8 吋晶圓 ASP 的 5 到 10 倍,這將成為台積電長期營收成長的另一具強大引擎。

目前,台積電的先進封裝據點已遍布全台,包括竹南(AP6)、嘉義(AP7)、台南(AP8)等,預計到 2027 年,先進封裝營收將從 2025 年的 150 億美元跳升至 380 億美元。

營收翻倍、AI 占比將達 45%

在財務表現方面,Aletheia 給出了遠高於市場共識的預估。

- 營收與獲利:預計台積電 2026 年營收將成長至約 1,633 億美元(年增約 33%),2027 年進一步攀升至 2,062 億美元。這意味著從 2024 年到 2027 年,其營收將翻倍,而 EPS 則預計從新台幣 45.2 元台幣三倍跳升至 120.2 元。

- AI 貢獻:AI 相關營收預計在 2025 年達到 300 億美元(占比 24%),到 2027 年將暴增至 900 億美元,貢獻整體營收的 40-45%。

- 毛利率:受惠於定價權與產能利用率提升,2026-2027 年的毛利率預估將維持在 62% 的高水準。

儘管未來幾年資本支出將顯著增加(預計 2026 年為 450-500 億美元,2027 年為 600-650 億美元),但由於營收的高速成長,其資本支出密集度將維持在 30% 左右的低檔,遠低於 COVID-19 期間的 45-50%。強勁的現金流(預計 2027 年自由現金流達 716 億美元)將支持公司在擴張的同時,也能增加股利發放或進行額外的資本回饋。

最後,Aletheia 認為市場目前嚴重低估了台積電在定價權、產能利用率以及先進封裝業務上的成長潛力。儘管仍面臨終端市場需求波動與執行風險,但台積電正以前所未有的姿態,鞏固其在 AI 與高效能運算時代的絕對霸主地位。

(首圖來源:shutterstock)