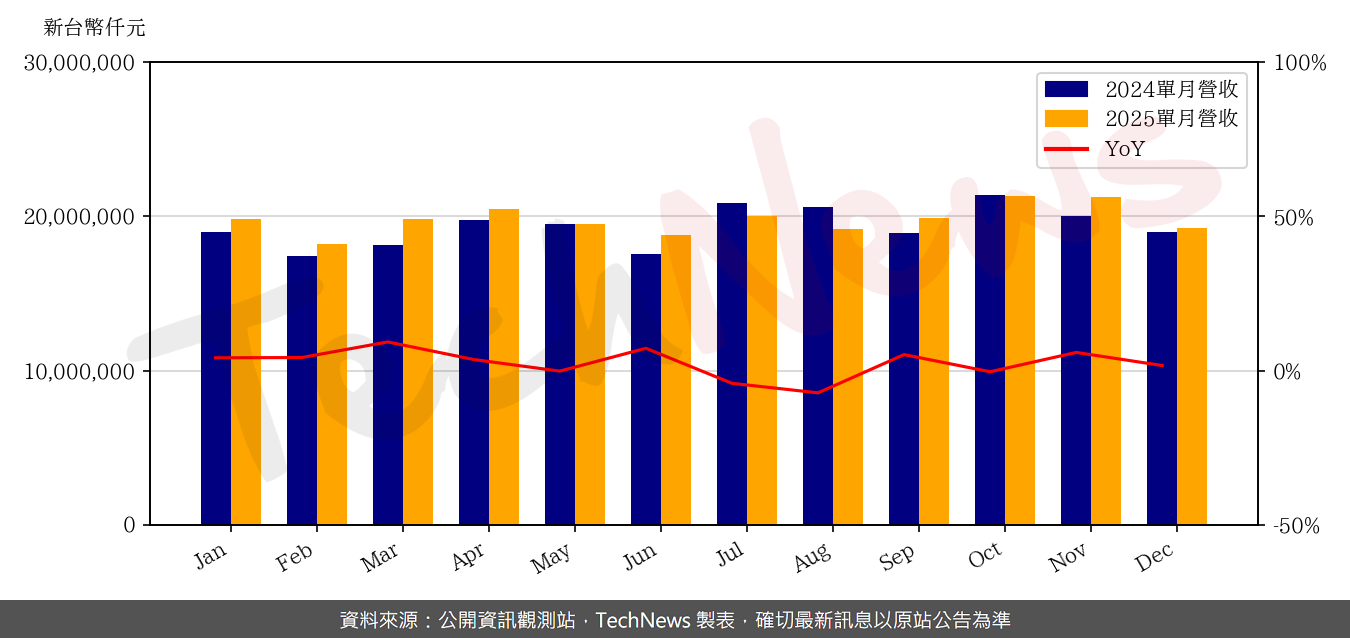

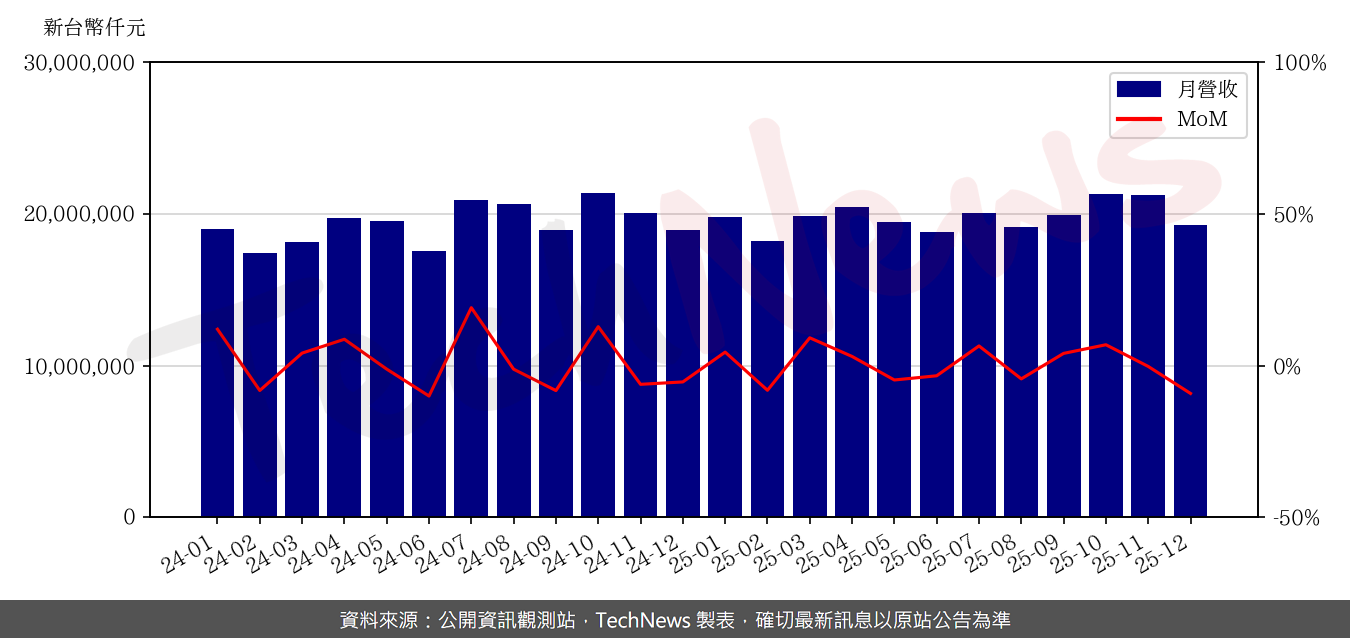

晶圓代工大廠聯電公布 2025 年 12 月合併營收,金額為新台幣 192.81 億元,較 11 月減少 9.2%,較 2024 年同期為年增 1.7%。累計,其 2025 年前 12 月營收為 2,375.53 億元,較 2024 年同期增加 2.3%。

聯電在上一季法說會中預期,第四季晶圓出貨量將與第三季持平,2025 年全年出貨量將達到低雙位數 (low teens) 成長。聯電還強調,未來將持續提供具競爭力的製程技術,以滿足市場多元化應用的需求,並預期能在全面性的市場復甦中受惠,特別是我們 22 奈米邏輯及特殊製程平台,將成為未來成長的主要動能。

日前,大摩對聯電維持「持有」投資評等,目標價從 48 元上調至新台幣 52.5 元的情況,是基於聯電受惠於 iPhone 供應鏈,通過聯詠和 Qorvo PA 供應驅動 IC 和 3DIC 封裝,預計第四季營收將優於公司財測。因此,聯電 2025 年 EPS 預測被上調了 25%。

然而,儘管短期利多,分析師對聯電的長期前景保持謹慎。主要在於預計 2026 年消費電子需求(包括智慧型手機和 PC)可能因供應短缺和潛在的價格上漲而走弱。加上由於消費市場疲軟,預計上升的製造成本難以轉嫁給客戶。因此,大摩下調了聯電 2026 年和 2027 年的毛利率假設。不過,聯電在成熟製程節點具有與台積電相當的品質和專業技術,這是其長期優勢之一,因此 2026 年預期 EPS 為 3.37 元,毛利率預計為 28.6%。

日前,聯電也宣布,攜手全球領先的先進半導體技術創新研發中心 imec 簽署技術授權協議,取得 imec iSiPP300 矽光子製程,該製程具備共封裝光學 (Co-Packaged Optics,CPO) 相容性,將加速聯電矽光子技術發展藍圖。藉由此次授權合作,聯電將推出 12 吋矽光子平台,以瞄準下世代高速連接應用市場。

(首圖來源:聯電)