邁入 2026 年,全球稅制與法規環境正站在重大轉折點,從加密貨幣納入國際資訊交換、美國「川普 2.0」關稅政策牽動全球供應鏈,再到攬才專法、退休金與就業保險制度翻新,以及婚姻財產與職場霸凌法制的最新修正,安永聯合會計師事務所盤點八大關鍵趨勢,做好因應布局。

重點一:加密貨幣資訊納入全球資訊交換

安永聯合會計師事務所稅務服務部營運長林志翔指出,隨著 OECD 正式啟動《加密資產申報框架》(CARF),並同步修訂《共同申報準則》(俗稱 CRS 2.0) ,全球稅務資訊交換將進入新階段,擴大涵蓋範圍以防堵透過虛擬或數位資產進行跨境逃稅。

目前全球已有超過 70 個國家承諾 2027 至 2029 年間啟動加密資產交易資訊的自動交換(CARF),歐盟成員國、英國及日本等國家已率先實施,澳洲、新加坡、馬來西亞等國家預計 2027 年接軌,美國則計畫 2028 年納入 CARF 相關機制。林志翔指出,企業與投資人應及早準備,以因應新規上路。

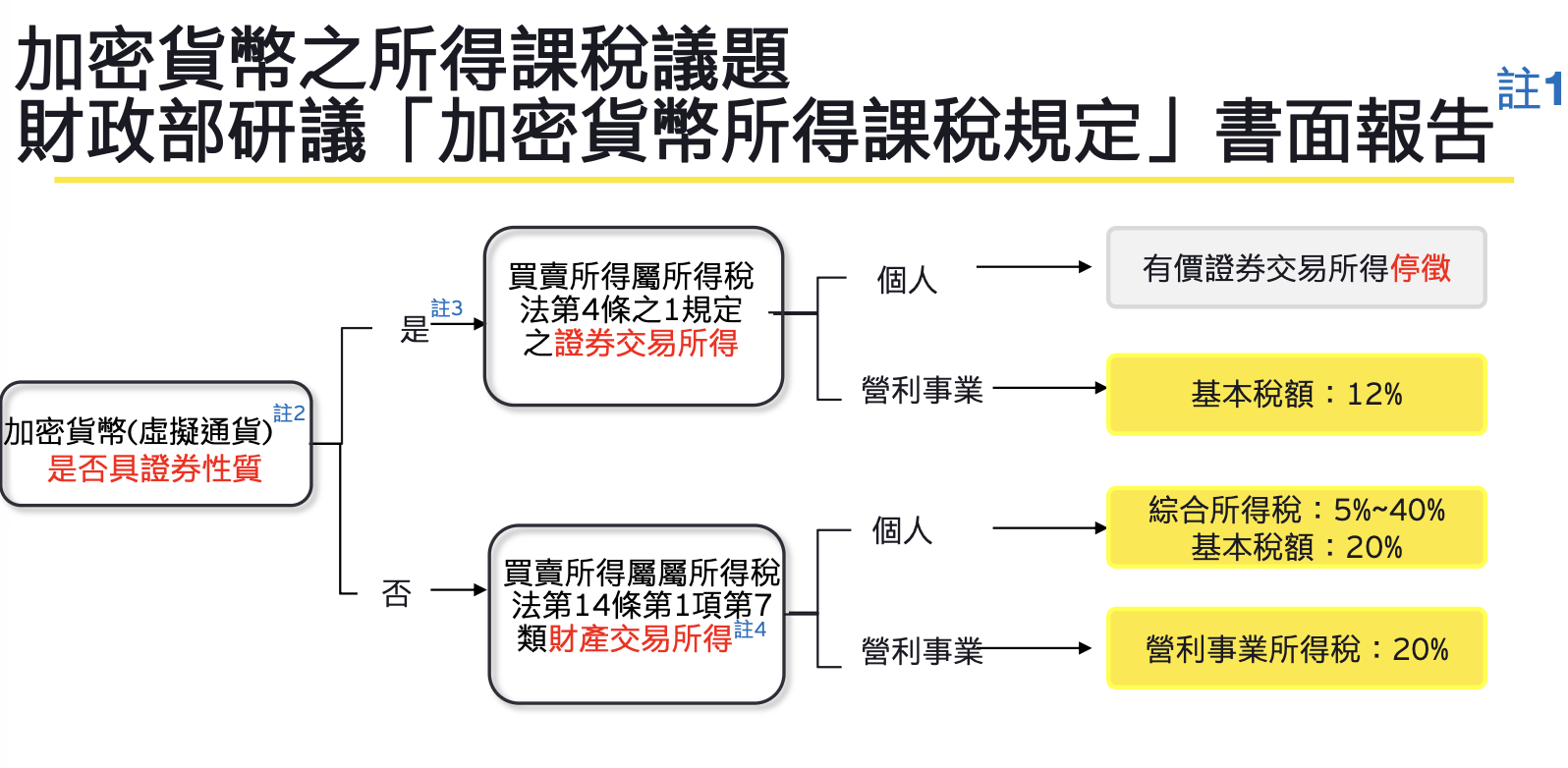

針對加密貨幣交易所得是否應課稅及如何課徵?林志翔提醒,目前財政部已在研議加密貨幣課稅規定,實務上涉及加密貨幣交易入出金時點、交易平台所在地、資產性質等因素,待未來財政部進一步解釋方向,將直接影響個人與企業稅負規劃。

重點二、全球最低稅負制應留意重複課稅

安永聯合會計師事務所國際及併購重組稅務諮詢服務執業會計師林宜賢指出,現行 CFC 制度對認列在低稅負國家或地區公司的境外投資收益提前課稅,且海外股利所得的國外稅額扣抵機制無法進行多層次扣抵,恐在引進 OECD 全球最低稅負制(GMT)後,對跨國企業造成嚴重的重複課稅。

相較多數 OECD 國家透過參與免稅制搭配 GMT 調整讓跨國企業的投資收益能夠避免重複課稅,台灣在導入 GMT 前,建議應該全面檢視營利事業所得稅、外國稅額扣抵、所得基本稅額(最低稅負)、未分配盈餘稅及 CFC 等制度,審慎評估是否僅引進國際避免重複課稅機制。

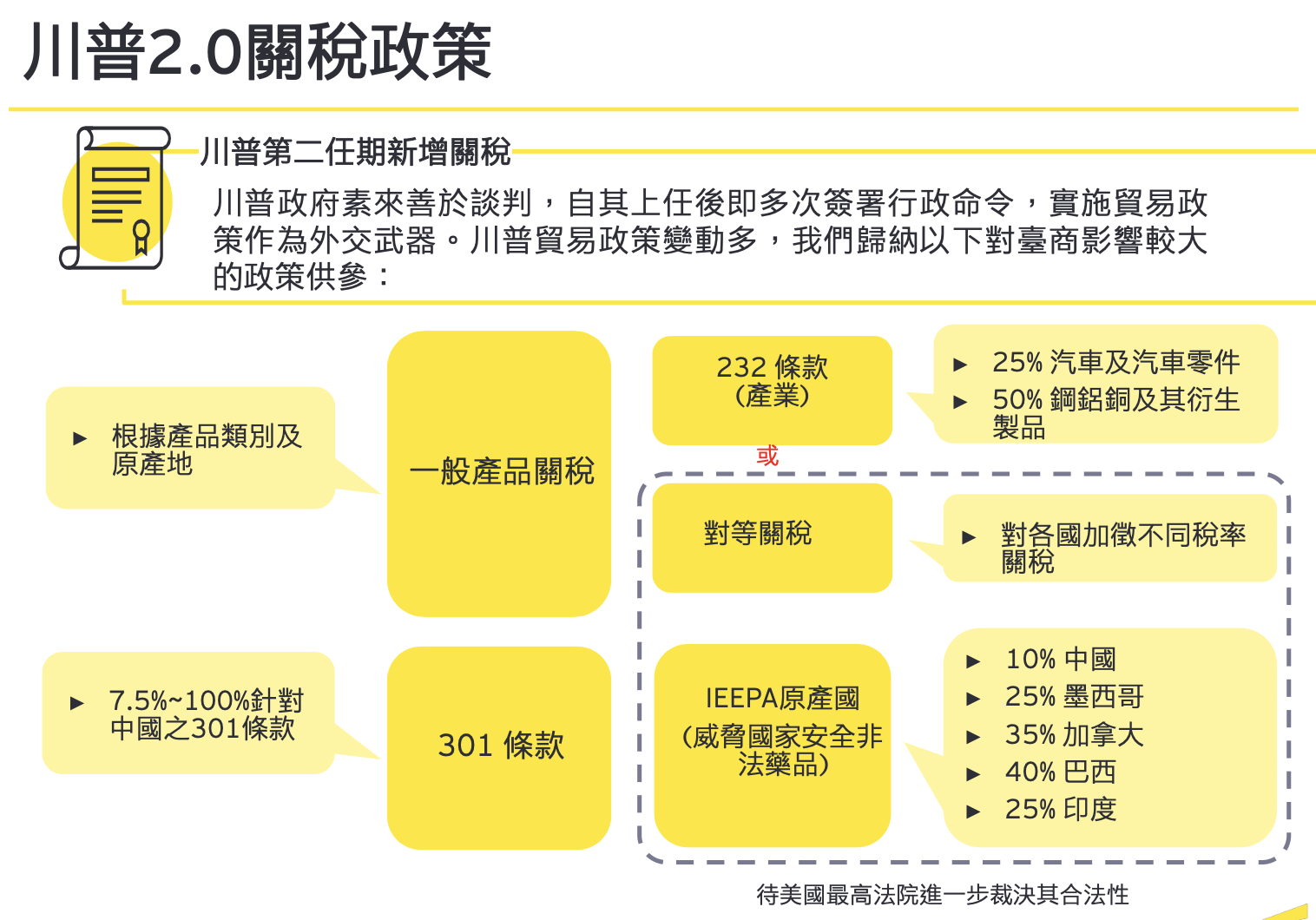

重點三:台商供應鏈韌性因應川普關稅政策

全球企業面對貿易保護主義升溫、川普關稅等多重挑戰,供應鏈面臨更高的不確定性,安永聯合會計師事務所全球貿易及供應鏈稅務諮詢服務執業會計師吳雅君建議,台商應重新檢視供應鏈布局,評估是否適用首次銷售原則、原產地解釋令申請及關稅減免措施,以降低進口關稅衝擊。

重點四:關稅政策牽動移轉訂價

隨著各國政府透過關稅政策積極介入市場,移轉訂價不再只是稅務議題,更成為地緣政治與產業政策的重要管理課題。安永聯合會計師事務所移轉訂價服務執業會計師林志仁指出,進行移轉訂價報告編製時,須注意受測企業與可比獨立企業交易條件是否一致的問題,特別是美國關稅政策變化。

關稅調整將直接影響集團內部交易價格、利潤分配與風險承擔安排,林志仁建議,管理階層針對集團移轉訂價進行全面性的覆核,包括各關係企業功能、風險、資產配置及角色定位、關係企業交易合約,以及個別交易之移轉訂價政策適當性,應考慮適當調整個別公司的功能風險配置。

重點五:產業控股公司修法

因應企業轉型與產業整併需求,政府提出相關法規修正草案,針對股份轉換提供緩課租稅優惠,鼓勵企業透過產業控股公司進行垂直或水平整合。安永聯合會計師事務所公司稅務依規及諮詢服務執業會計師葉柏良指出,該制度有助於企業籌組產業控股公司、創造規模經濟,提升國際競爭力。

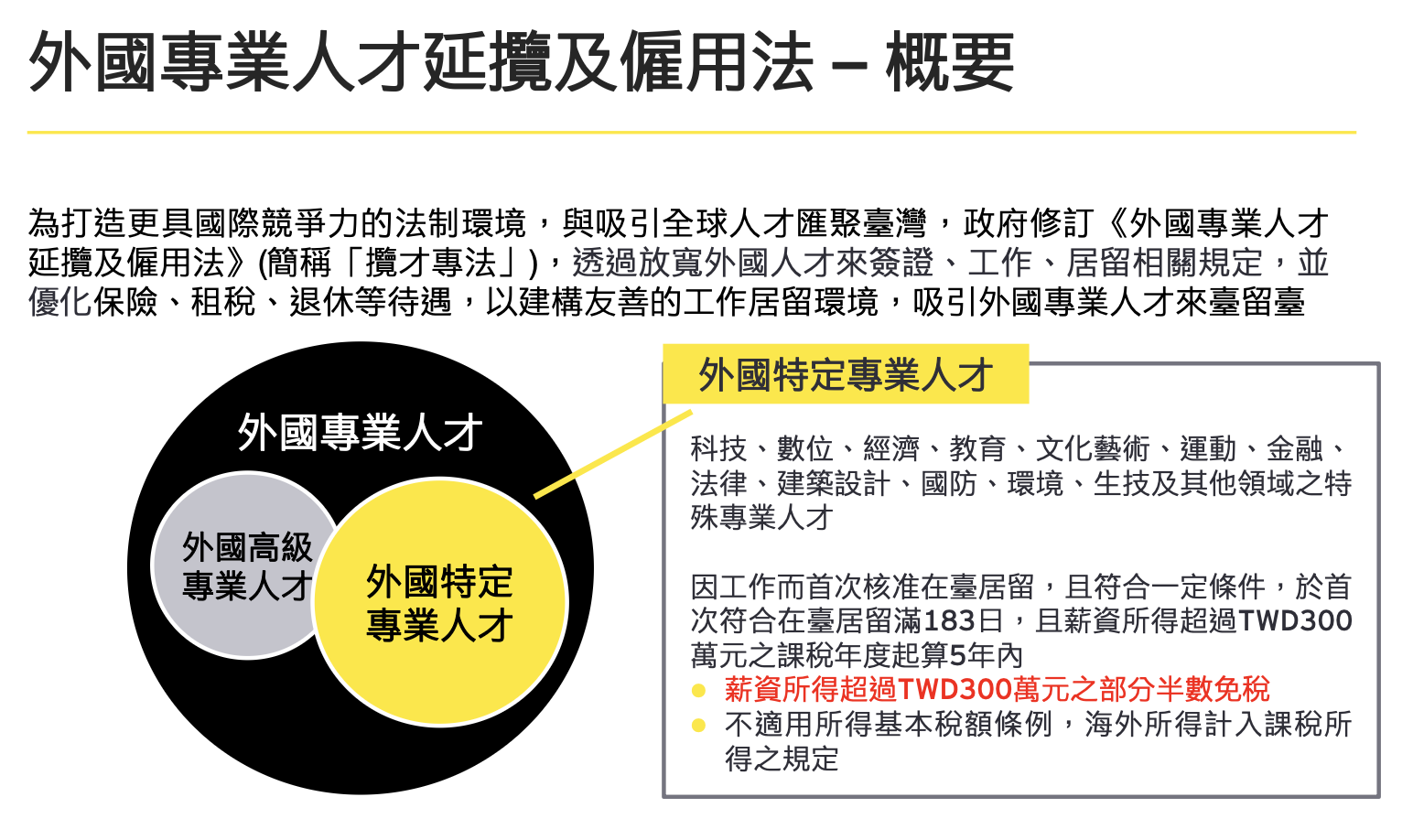

重點六:攬才專法修正上路

針對外國專業人才延攬及僱用法,安永聯合會計師事務所人力資本諮詢服務執業會計師林鈺芳指出,2026 年起,僑外生留台工作,外國優秀大學畢業生來台就業將更加便利,外國人才申請永久居留的條件也加以放寬。

重點七:擴大外國專業人才適用退休金新制及就業保險

外國專業人才延攬及僱用法放寬外國人才適用勞退新制與就業保險範圍,藉此增加外國人才來台留台的誘因,未來外國人才即使沒有永久居留證也將納入勞退新制保障,但雇主成本也因此增加,安永聯合會計師事務所薪資委外服務執業會計師溫珮絃建議,企業應盤點外籍員工的身分狀況。

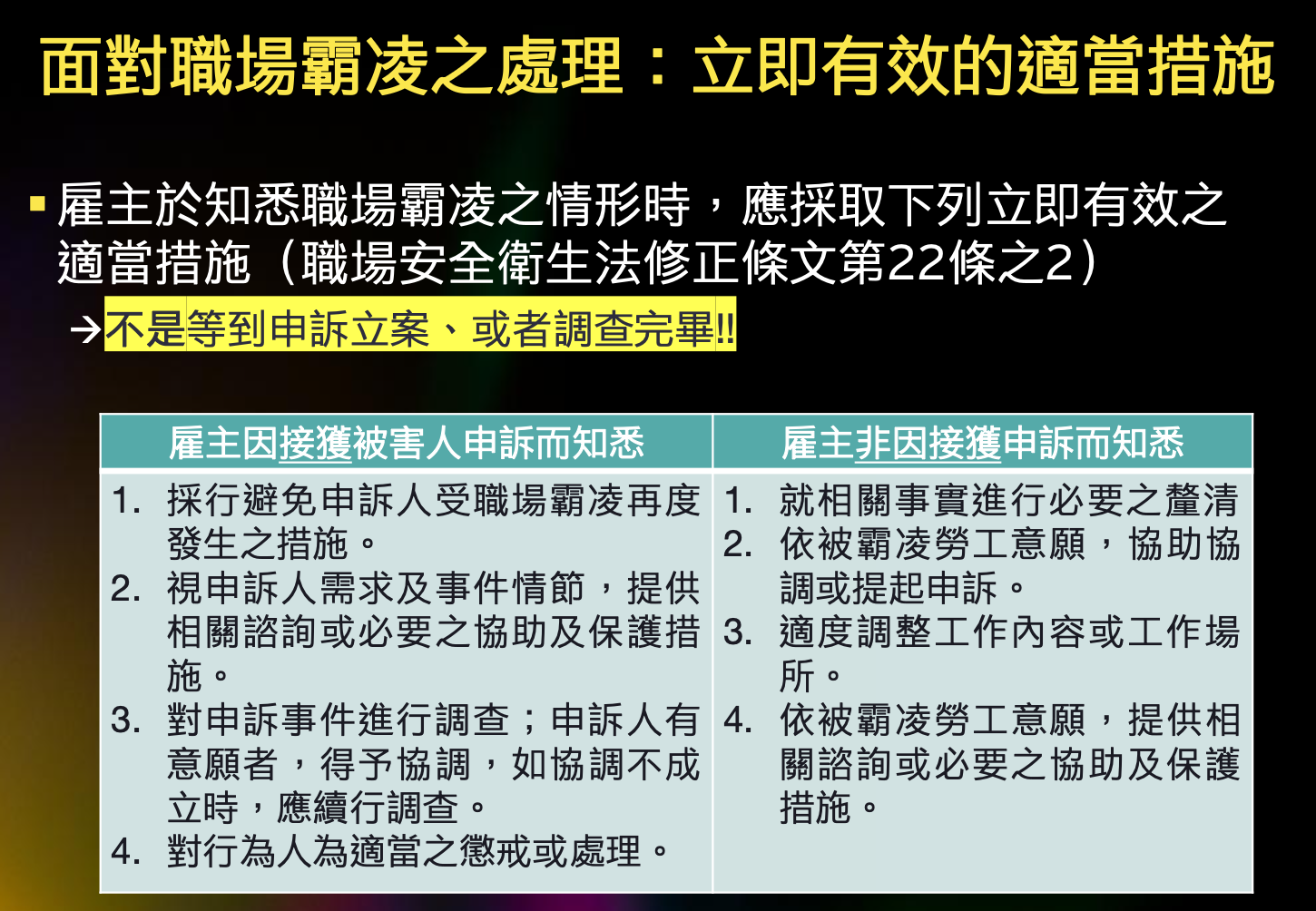

重點八:婚前協議與職場霸凌修法

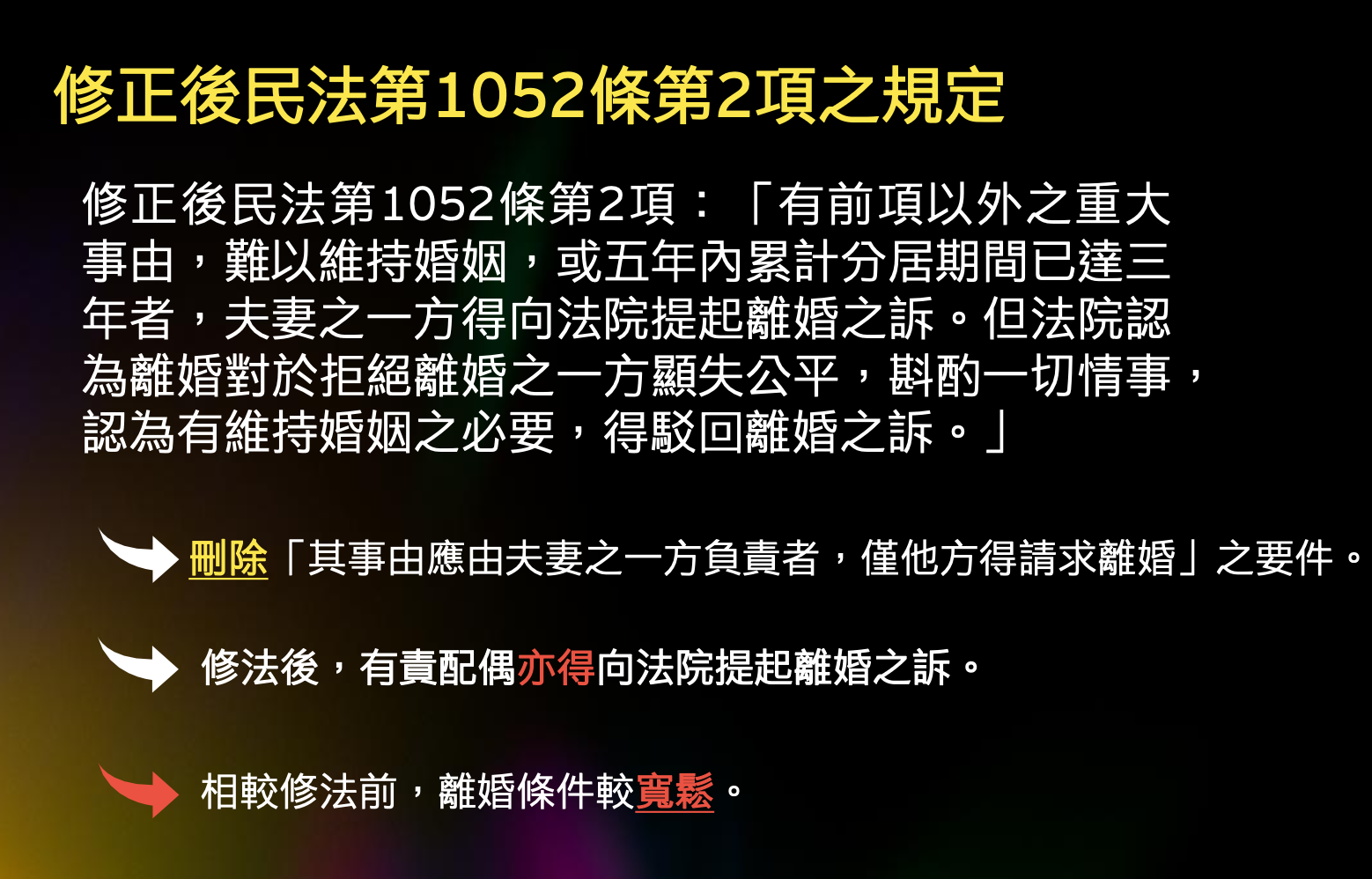

目前民法已對裁判離婚要件予以放寬,預期未來法院判准離婚可能性將會升高,預先訂立財產分配之婚前協議,有助安排以及緩和離婚所帶來之財產分配影響;而《職業安全衛生法》已正式將職場霸凌各項規定納入規範,企業有妥善預防、善盡調查及正確懲處霸凌的法律義務。

安永圓方國際法律事務所合夥律師闕光威提醒,個人可透過婚前協議預先規劃,管理未來可能的財產與家事糾紛風險;企業也應建立清楚的職場霸凌防治體系,從預防性的常規教育訓練開始,到事發後的外部人士導入調查與處理機制,以降低勞資爭議風險,滿足法律對雇主的要求。

(首圖來源:安永聯合會計師事務所)