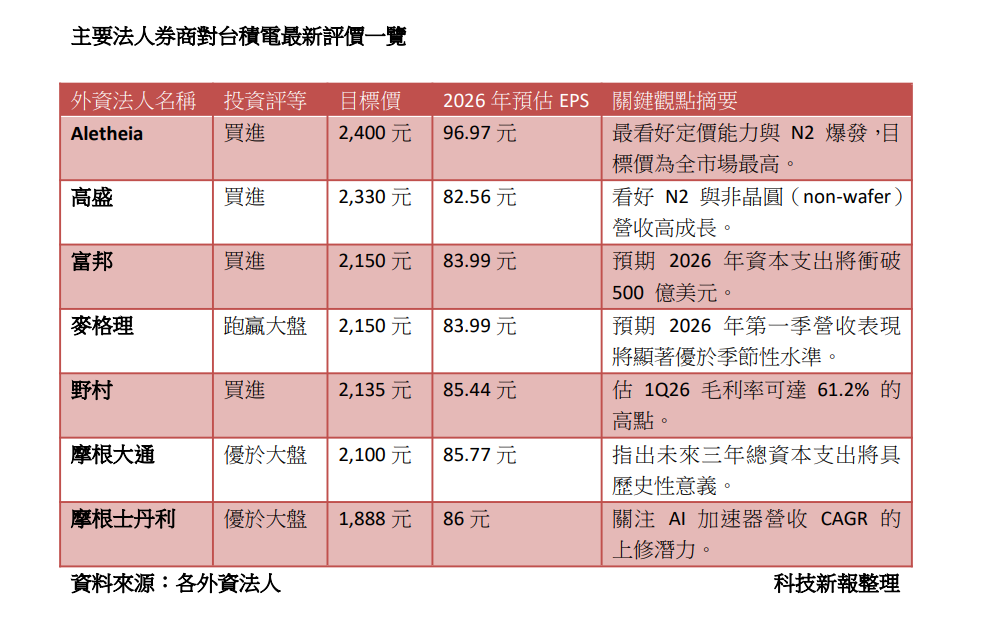

隨著 2025 年第四季法說會即將召開,全球半導體代工龍頭台積電再度成為全球金融市場的焦點。彙整富邦、摩根士丹利(大摩)、高盛、摩根大通(小摩)、野村等各大內外資券商的最新研究報告,市場普遍預期台積電將進入新一輪的高速成長循環。受惠於 AI 加速器需求強勁、先進製程定價權提升以及 2 奈米(N2)產能加速擴張,多數券商紛紛將台積電目標價調升至 2,100 元至 2,400 元之間,展現出極為樂觀的市場情緒。

一、營收與獲利預測:AI 驅動成長,2026 年迎來營收爆發期

根據多家研究機構的報告顯示,台積電 2025 年至 2027 年的營收年複合成長率(CAGR)將維持在高位。富邦預估,2025 年營收將成長 30.5%,2026 年與 2027 年則分別維持 29.7% 與 26.6% 的高成長。野村證券更為樂觀,預測 2026 年營收年增率可達 31.4%。

在獲利能力方面,毛利率的結構性提升是本季法說會的重點。各大券商預期台積電 2026 年的毛利率將站穩 60% 大關。摩根大通指出,隨著 3 奈米(N3)良率持續提升,其毛利率預計在2026年回歸公司平均水準,且後續 N2 製程的獲利能力將優於 N3。此外,為了因應成本壓力,市場傳出台積電可能於 2026 年 1 月針對 N5 與 N3 製程上調價格約 5%~10%,這將進一步支撐其獲利表現。

二、資本支出震撼彈:未來三年或突破 1,500 億美元

台積電的資本支出計畫一向被視為產業景氣的風向球。富邦與摩根士丹利一致預期,台積電將在 2026 年大幅提升資本支出至 500 億至 520 億美元,甚至更高。而 2027 年則可能達到 550 億美元以上的規模。摩根大通更預測,自 2026 年起的未來三年,總資本支出將超過 1,500 億美元。

這筆巨額資金將主要投入於先進製程與先進封裝。Aletheia 報告指出,2025 年至 2028 年的總資本支出可能達到 2,000 億美元。這種大規模的投資背後,反映的是對輝達、博通等大客戶在 AI 邏輯晶片需求的強大信心。

三、先進製程與封裝:N2 加速推進,CoWoS 產能翻倍

台積電在技術領先地位上的護城河依然穩固。

- 2 奈米(N2):高盛指出,N2 的營收加速將遠超當年的 N3。富邦預計到 2027 年底,N2 的年度產能將超過 110 萬片晶圓。此外,2026 年 Apple 可能會率先採用 N2,進一步帶動內容價值的提升。

- 先進封裝(CoWoS/SoIC):面對 AI 加速器供不應求的現狀,台積電正極速擴產 CoWoS 產能。富邦預估 2027 年底 CoWoS 月產能將提升至 140k (14萬片)。野村則看好 2027 年 AI ASIC 將初步採用 SoIC 技術,並預期 Apple 將在 2026 年採用 WMCM 封裝技術。

- A16 與未來:針對更先進的 A16 製程,各大券商看好其在邊緣 AI 裝置與 AI 加速器中的長期穩定需求。

四、AI 市場長線展望:資料中心 AI 占比將達 40%

市場對於 AI 需求的樂觀程度較三個月前顯著提升。台積電在先前的法說會中曾表示,AI 晶片營收的年複合成長率約為 45%,但多數外資目前認為此數據過於保守。摩根士丹利預期台積電可能將 AI 半導體晶圓代工營收 CAGR 上調至 60% 甚至 75%。高盛則預測,到 2029 年,資料中心 AI 晶片營收將占台積電總營收的 40% 以上,遠高於 2024 年的 mid-teens(約 15% 左右)水準。

五、全球布局與新產能建設

為了滿足全球客戶需求並分散風險,台積電的擴產腳步遍及全球與本土:

- 亞利桑那州(AZ)廠:一期產能可能在 2026 年由 N4 直接升級至 N3,二期量產時程也有望提前。此外,台積電也計劃在 AZ 設立兩座先進封裝廠。

- 台灣本土擴張:Aletheia 指出,台積電可能宣布兩個新據點,包括擴建 Fab 18 以支援 N3 與 A16,以及在 Fab 14 旁設立 Fab 25 以因應 A14 製程需求。同時,公司也考慮汰除台灣老舊的 8 吋廠,並將其轉型為先進封裝基地。

六、投資風險與股價情境分析

儘管一片看好,但摩根士丹利也給出了不同的股價模擬情境:

- 最樂觀情境:若 2026 年營收成長接近 30%、資本支出達 550 億美元,且 AI 年複合成長率上調至 75%,股價有望上漲 4%~5%。

- 中性情境預期:若營收成長約 25%、資本支出維持在 500 億美元左右,股價可能小幅上漲 2%~3%。

- 悲觀情境預期:若營收預期低於 20%、資本支出保守,股價則可能回檔 3%~4%。

綜合各方資料,台積電正憑藉其在先進製程(N3/N2)與先進封裝(CoWoS)的絕對優勢,收割 AI 革命的第一波紅利。各大券商一致調升目標價,反映出台積電已不再僅僅是一家晶圓代工廠,而是全球 AI 生態系中不可或缺的基礎設施提供者。 正如 Aletheia 所言,不論是輝達的持續成長、AMD 的市佔提升,還是 CSP(雲端服務提供者)發展自有 ASIC,最終的贏家都指向台積電。

(首圖來源:科技新報攝)