福斯 2025 年保住正向現金流,維持在 60 億歐元,各種省錢招式都用上,總算交出漂亮成果,不過隱憂尚未去除。

2025 年東西方各有一家大型傳統車廠陷入財務困境,日本的 Nissan 差點要被本田併購,最後忍痛裁員減產、出售總部大樓,保住最後一線生機。德國福斯同樣辛苦,不得不打破傳統,寫下福斯歷史上第一次關廠裁員紀錄,現在終於有一個明確的結果。

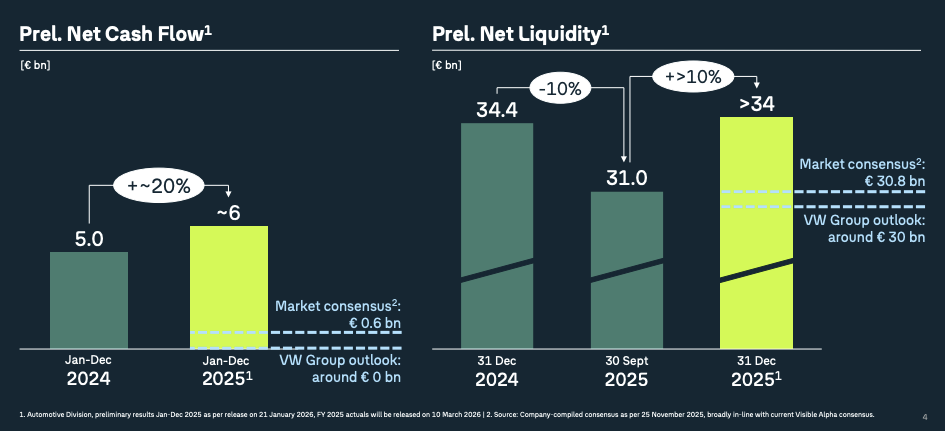

根據最新財務報告,福斯全年淨現金流增加到 60 億歐元,優於原本預測。說「優於」可能不夠精準,因為原本福斯預估的全年淨現金流是 0 歐元,分析師預估平均值則是 6 億歐元。

▲ 福斯汽車部門的淨現金流比去年甚至還成長了 20%。

這當然是不正常的現象,因為福斯集團全年交車數量比前一年還略為下滑,如何讓原本預估的 0 現金流變成 60 億歐元呢?原理也很簡單,開不了源,就要大舉節流,第一個被砍的就是電動車的研發投資預算,福斯曾經提出野心勃勃的「五年計畫」,準備投入 1,800 億歐元建設電池廠、新產線和車載軟體,然而前年福斯電動車銷售不如預期之後,他們就砍掉了 200 億歐元,去年面對關稅戰、中國市場疲軟等問題,從這巨大的預算裡再砍個幾十億歐元,並不算困難。舉例來說,福斯在德國、西班牙和加拿大建造的電池廠,每一個案子的造價都超過 30 億歐元,只要放緩或是暫停,都可以在帳面上緩解現金流。

第二個招式可能台灣電子業供應鏈都很熟悉,福斯稱為「供應商延後支付」,台灣廠商更常聽到的就是票期拉長,原本應該在今年支付的貨款,延到明年再付,從帳面上看,就減少了這一年度的現金支出。

最後是生產目標調整,包含福斯、奧迪、保時捷在內,2025 年之後都開始回頭生產更多的油電車與燃油車,和電動車相比,這些有內燃機的孩子產線成熟,製造成本更低,讓他們進一步減少失血。

往好處想,福斯至少不用擔心現金燒光的問題,只是要修正以前過於激進的投資計劃。但是往壞處想,回頭生產更多內燃機車款,再度證實了他們的電動車生產成本依然過高,導致市場競爭力不足。2025 年第四季,福斯在北美市場銷量下跌 17%,在中國市場同樣掉了 17%。與此同時,純電車在全球銷售成長率依然維持在 20% 左右,福斯必須要在 2026 年找回純電車市場的競爭力,否則就會跟這個持續增長的市場漸行漸遠,越來越難維持獲利,售價低於 3 萬歐元的 ID.Polo 將是他們最新的救世主。

(首圖來源:Volkswagen)