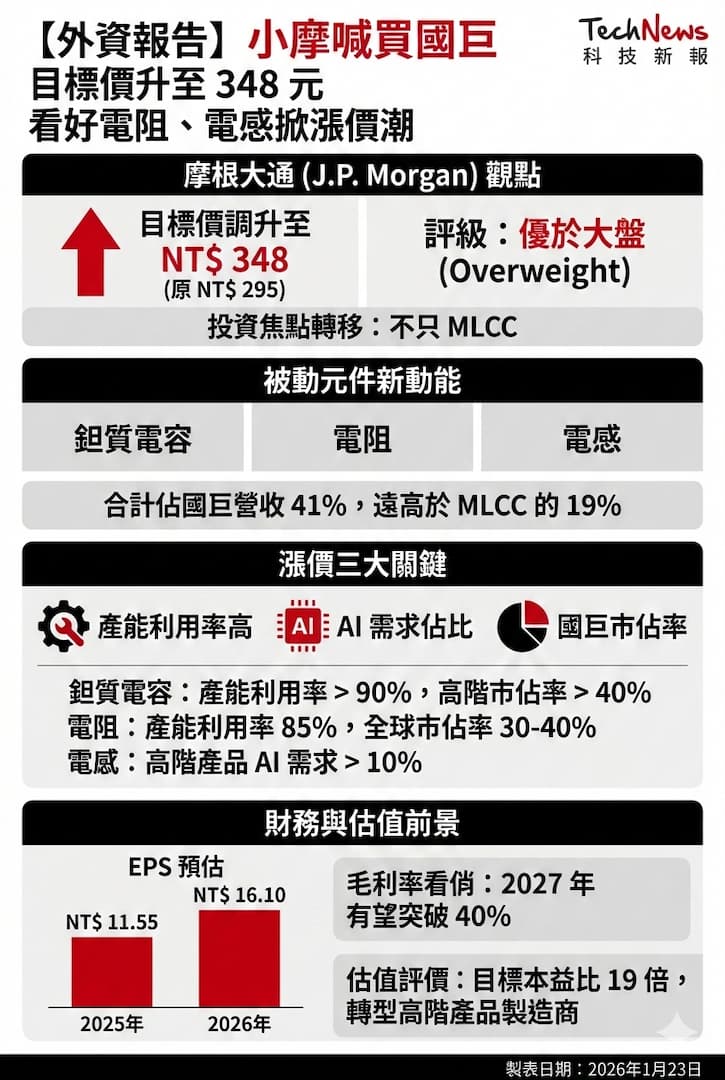

看好鉭質電容、電阻與電感將進入價格上漲週期!摩根大通(J.P. Morgan)發布最新研究報告,由於被動元件大廠國巨的產品定價動態正在發生根本性轉變,投資焦點不應僅侷限於積層陶瓷電容(MLCC),並重申「優於大盤」評級,更將目標價調升至 348 元。

小摩表示,由於定價權轉移,電阻與電感成為新一波成長動能,過去被動元件價格多呈現穩定下跌趨勢,但近期市場出現變化,目前大中華區多家供應商已宣布調漲電阻價格,國巨旗下 Pulse 自今年 1 月開始調漲高階電感價格 。

小摩指出,雖然國巨的 MLCC 價格預期仍會溫和下跌,但電阻與電感合計占國巨營收高達 41%,遠高於 MLCC 的 19% ,投資人應轉向關注這兩類產品的供需基本面變化,預期電阻與電感將如同鉭質電容一樣,展開多年的價格上漲趨勢 。

小摩分析,受惠高稼動率與 AI 需求,支撐漲價的三大關鍵因素,主要來自產能利用率、AI 需求占比,以及國巨定價影響力,首先是鉭質電容的漲價機率最高,因產能利用率超過 90%,而國巨在高階市場市占率超過 40% 。

小摩認為,再來是電阻,國巨的產能利用率目前已達 85% 的高水位,而主要供應商過去五年產能未顯著擴張,國巨擁有 30~40% 的全球市占率,具備漲價條件,至於電感,受惠於直流電源規格提升,高階產品中的 AI 需求占比預估超過 10% 。

小摩強調,隨著鉭質電容、電阻和電感改變定價動態,國巨的毛利率將重回穩定成長軌道,並有機會在 2027 年突破 40% 大關,這將是自 2018 年被動元件缺貨潮以來的首見,受惠國巨正轉型為高階產品製造商,因此重申「優於大盤」評級,並將目標價調升至 348 元。

(首圖來源:科技新報)