日本車花了將近半個世紀,打造出遍布全球的強盛帝國,特別在許多中小型市場,日系品牌動輒七、八成以上市占率,幾乎牢不可破,然而這個龐大帝國城牆的許多角落,正在被中國車敲破。

日本車的優勢台灣人都非常清楚,在世界各地有許多國家,日系車普及程度比台灣更誇張,特別是在東南亞地區,簡直是難攻不落的市場堡壘。在泰國,日系品牌的市占長期維持在 90%,印尼也幾乎有八成都是日系車霸占,其中最強大的當然是 Toyota,單一品牌市占率超過三成,在這些國家已經司空見慣。

然而這個日本汽車帝國的版圖,這兩年正在動搖而且速度極快,範圍極廣,我們可以大致分成三個地區來看。

東南亞

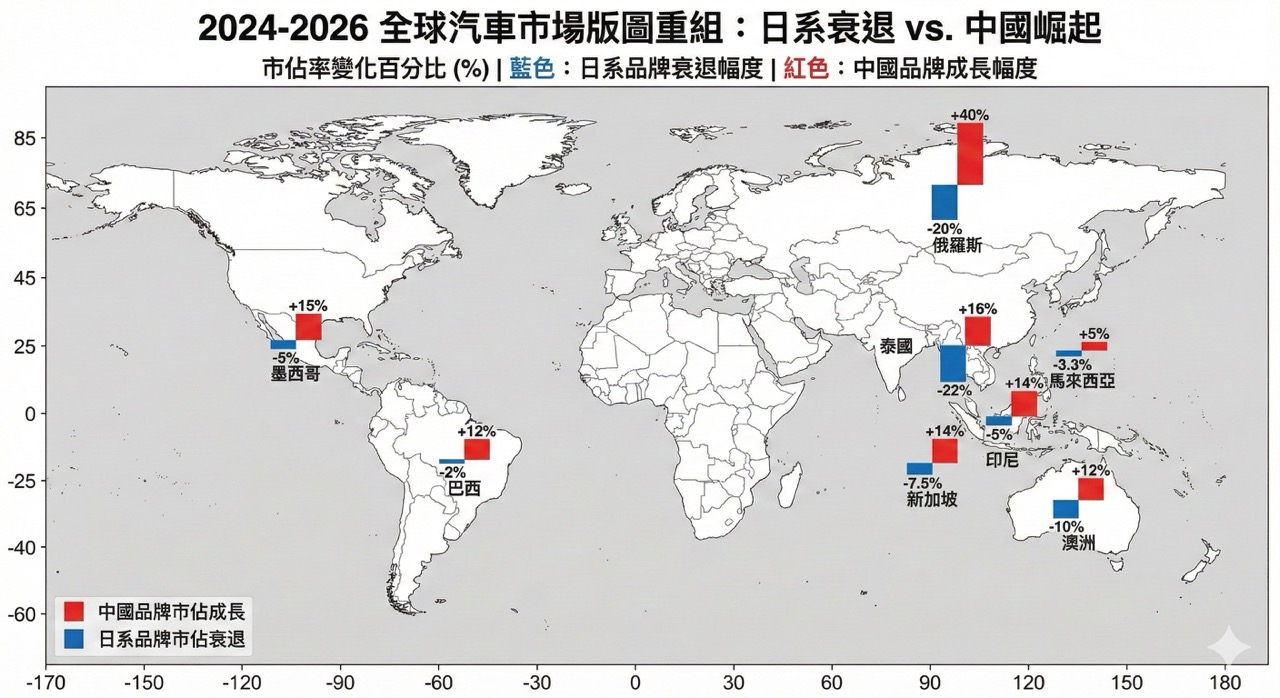

泰國是東協第二大汽車市場,也是日本重要的海外製造基地,2025 年銷售量約為 60 萬輛,在疫情前日系品牌的市占率穩定在 90% 以上,然而 2025 年日系品牌市占率已經下降到 70%,可以概略換算成少了 12 萬輛,做為參考,台灣 2025 年全年新車銷售量是 41 萬輛。

這 12 萬輛車幾乎全掉進中國品牌的手裡,從 2019 到 2025 年,中國汽車品牌在泰國市占率從 3.4%,成長到 19.5%,比亞迪在泰國啟動了首座海外工廠,長城與 MG 也開始在泰國生產,反觀 Subaru 關閉泰國廠、Suzuki 計畫停產、Honda 減產 50%,此消彼長態勢再明顯不過。

▲ 泰國是比亞迪在亞太地區第一個達成十萬輛交車成績的市場。(Source:BYD Asia Pacific)

在這裡面更誇張的是純電車的銷售。泰國 2025 年售出約 12 萬輛純電車,比前一年增長了 80%,中國品牌就占了八成,儘管 Toyota 依然是泰國汽車市場的第一名,但比亞迪已經迅速超車 Honda,成為第二大品牌,這座堡壘還沒被攻陷,但顯然已經門戶洞開。

另一個日系車重鎮是印尼,這是東協最大汽車市場,2025 年日系品牌市占則從 90% 下滑到 82%,中國品牌則在努力崛起,比亞迪 2025 年進入印尼市場,已經拿下將近 5% 市占,要挑戰 Toyota 的 31% 還很遙遠,但 Suzuki(7%)、Mitusbishi(8%) 跟 Honda(9%) 已經近在眼前。

距離印尼不遠的新加坡,Toyota 則失守了。2024 年就在多個月份被比亞迪超車,2025 年比亞迪則以全年 11,184 輛,大幅超越 Toyota 7,466 輛,成為新加坡最熱銷汽車品牌。值得一提的是,新加坡全年掛牌 52,678 輛新車,其中多達 23,684 輛是純電車。

中南美

在太平洋另一邊,巴西與墨西哥雖然不像東南亞幾乎被日系車壟斷,但日系車依然占據主導地位。然而巴西正在積極引進中國純電車與插電混動車,比亞迪的成長速度飆升,從 2022 年只有 249 輛,到 2025 年已經賣出 11 萬輛,巴西預計今年還要進口 20 萬輛中國製電動車,讓中國車市占快速增加到 10% 以上,同時在巴西生產的第一輛比亞迪,也已經在 2025 年 12 月出廠,給日系車造成新的壓力。

The first electric BYD vehicle has officially rolled off the production line in Brazil. The model is the BYD DOLPHIN MINI, known as SEAGULL in China and DOLPHIN SURF in Europe, and production is taking place at BYD’s brand-new factory in Camaçari, Bahia.#BYDBrazil #NewFactory pic.twitter.com/BQLEdxo7zF

— BYD_ASIA (@Byd__Asiapages) December 12, 2025

和美國相鄰的墨西哥,也呈現驚人的數據。中國車在 2025 年拿下 15% 新車銷售市占,在 162.5 萬輛車裡,占據 24.4 萬輛。不過日系品牌在墨西哥經營已久,特別是 Nissan 獨霸 18% 市場,它和 Mazda 有悠長的墨西哥造車歷史,短期內要撼動並不容易。

整體來說,中國品牌在巴西與墨西哥雖然快速成長,但日系品牌並沒有明顯下滑,只能說中國車正在這兩個市場成為挑戰者,還不是終結者,但未來幾年就不好說了。

澳洲與俄羅斯

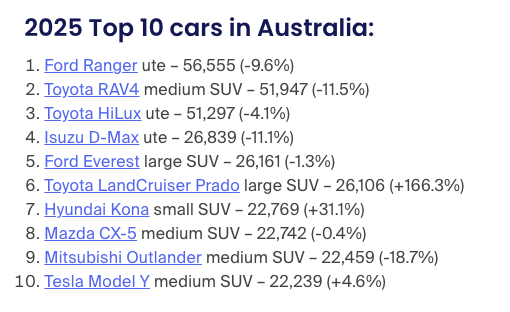

這兩個國家的汽車市場非常特別,澳洲是世界上所剩不多的右駕市場,而且沒有本土車廠,因此長年都被日系品牌霸榜。不過持續主宰市場的 Toyota RAV4 和 Hilux,每年的銷售表現都持續下滑,中國車廠則快速成長,在 2025 年前十大品牌中,長城、比亞迪和 MG 就分占了 7、8 和 10 名的位置,Nissan 與 Subaru 則被擠出榜外。

▲ 過去兩年,中國車品牌在非主要市場攻城掠地,日系品牌則呈現衰退。(Source:科技新報製)

這就形成一個有趣的現象,在單一車款銷售前十大排行榜上,幾乎全部都賣得比前一年更差。中國品牌在澳洲的快速成長,也讓中國製造成為市場上僅次於「泰國製造」車輛的第二大產地。

▲ 澳洲 2025 年十大熱銷車款,日系車只有 LandCruiser Prado 有增長,其餘全都衰退。(Source:RACV)

俄羅斯就更明顯了,日系品牌在國際制裁的聯合陣線上,全面退出俄羅斯市場,市占歸零。俄國消費者在沒有選擇的情況下,中國車趁勢填補空缺,成為俄羅斯進口車市占 90% 的絕對王者。

中國車的攻勢等於電動車

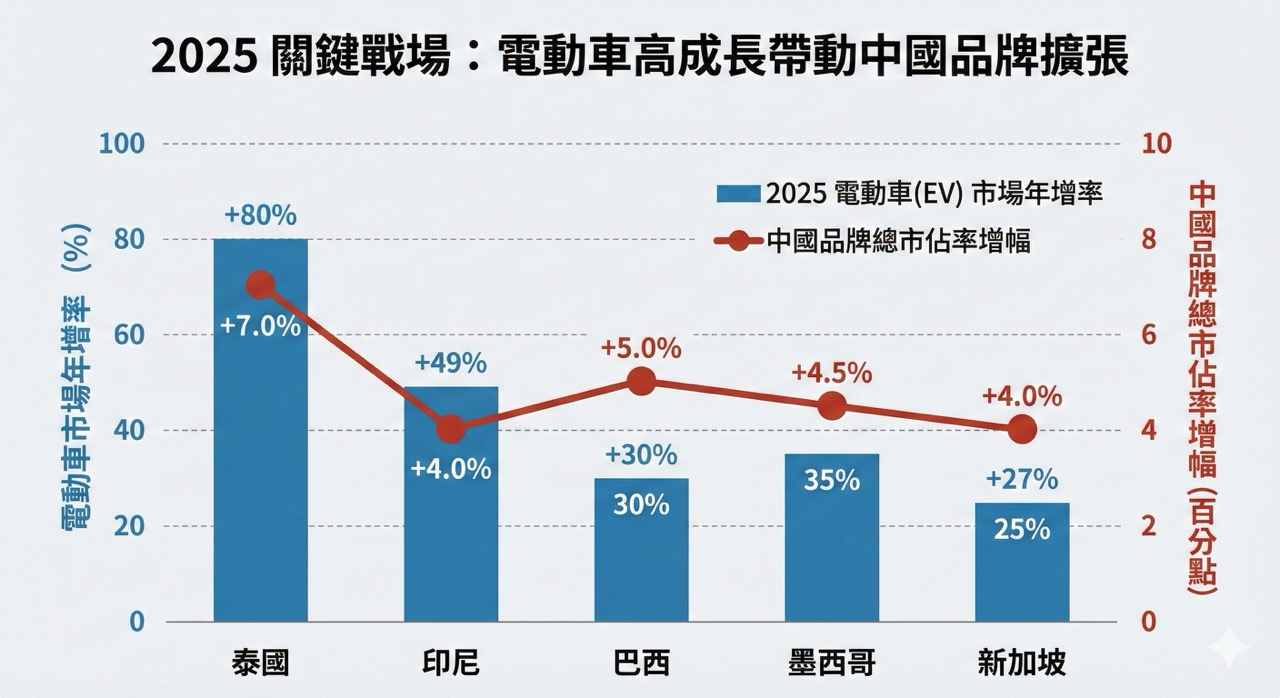

除去俄羅斯的政治因素不看,其他市場中,電動車的成長力道與中國車基本上高度相關。泰國與新加坡政府都提供了相對豐厚的電動車購車補助,在平價電動車市場上,中國車幾乎沒有對手。

日系車的市占絕大多數建立在平價、省油、好養這三個優勢,到了無關稅屏障,又有 EV 優惠的市場,價格優勢就消失了,泰國比亞迪的價格跟 Toyota 燃油車基本上相同。一般來說,充電費用又會比加油更便宜一些,保養也更簡單,這就讓日系車競爭力大幅下降。

▲ 2025 年中國車在這些市場快速成長的主因,與電動車成長高度正相關。(Source:科技新報製,部分數據為預估值)

巴西原本開放電動車進口免稅,但因應中國車大量湧入,於是從 2024 年開始逐步恢復進口稅,到 2026 年將提升到 35%。看似防堵中國車進攻,實際上卻促成比亞迪和長城汽車,直接收購了福特與賓士的舊工廠,開始在地生產。而另一邊,日系品牌左支右絀,許多地方都在關廠裁員,哪有辦法迅速跟上新的投資?

歸根究底,中國車的核心優勢來自國內生產的成本。中國政府對電動車與電池產業鏈的補助,搭配低廉的人力、環境成本,在歐盟、墨西哥等市場,即使扛著高額關稅,一樣打得傳統車廠壓力山大。換到沒有屏障的東南亞市場,就直接拆了日本車帝國的牆腳。

中國車大軍就這樣暢行無阻嗎?革命從來都不簡單,暫且不談複雜的地緣政治,光是出海設廠這件事,就跟傳統車廠的邏輯完全不同。過去一百年,都是歐美日車廠才會有出海設廠的需求,目的是就近生產,降低成本,但中國車在海外生產,成本可能比國內生產加運費跟稅金還要高。

但不出海也不行,中國消費市場持續無力,傳統車廠對比亞迪的價格戰積怨已深,轉向透過政治力逼迫比亞迪停止降價促銷。可是比亞迪的低成本建立在巨大規模生產之上,它的庫存就像巨大的炸藥,如果不清出去炸別人,最後就會炸傷自己。因此他們急需拓展海外市場,特別是加拿大跟墨西哥,這兩個美國鄰居,如果有大批比亞迪上路,就有機會打入美國市場。

與此同時,日系車也不會坐以待斃(應該吧?),Toyota 錯過了電動車初期成長階段,痛定思痛開發全新純電平台,搭配固態電池,還跟進了其他車廠的一體式鑄造、結構式電池,目標是在今年發表全新的純電車產品,至於何時能量產上市,都還未知。Honda 則與中國車廠緊密合作,發表了一個又一個純電車產品線,期望能挽回市場。Suzuki 與 Mitsubishi 則致力於輕型車(K-car)純電化,不過這是日本市場專武,跨不出海。Nissan 忙著關廠跟裁員,純電市場幾乎要變成戰力外,也代表他們最重要的中國市場會持續流失。

這場汽車市場世界大戰,因為中國車參戰,揭開了亂世篇章,歐洲和美國忙著固守國土,幅員遼闊的日本車帝國,就成了第一波失血慘重的對象。儘管如此,這只是大戰的開端,這場汽車革命戰爭未來走向如何,依然暗潮洶湧。

(首圖來源:科技新報)