半導體矽智財(IP)龍頭 Arm 公布最新財測,看好本季營收將優於市場預期,主要受惠於 AI 晶片設計授權及資料中心需求推動。不過,投資人對授權費收入(licensing)不如預期反應謹慎,引發盤後股價重摔逾 7%。

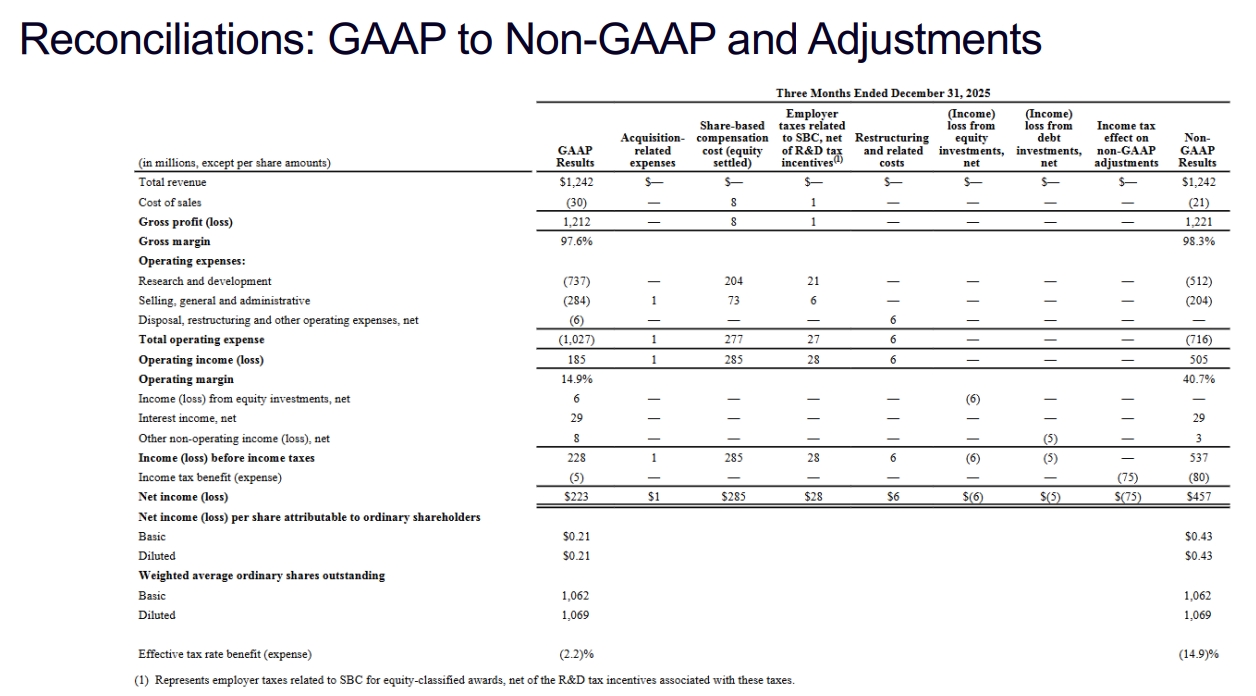

根據Arm於4日美股盤後公布的財報,2026會計年度第三季(截至2025年12月31日),營收年增26%至 12.4億美元,連續四季突破10億美元大關,優於華爾街分析師預期的12.2億美元;調整後每股盈餘0.43美元,同樣超出華爾街共識預期的0.41美元。

(Source:Arm)

Arm表示,來自AI伺服器、智慧型手機及邊緣運算等應用的強勁需求,大幅挹注授權費與版權費(Royalty)收入,是推升第三季營收成長的主因。其中,版權費收入較去年同期大增27%至7.37億美元,創史上單季新高;授權費收入也躍升25%至5.05億美元,但不及市場預期的5.199億美元。

Arm商業模式主要是研發CPU架構,將IP授權給博通、Marvell、高通(Qualcomm)等IC設計公司開發客製化晶片。據Arm表示,市面上99%的高階智慧型手機皆採用Arm晶片技術。

財測方面,Arm展現樂觀態度,預估第四季營收可達14.7億美元,高於分析師預估的14.4億美元,調整後每股盈餘估0.58美元,也優於分析師預期的0.56美元。

Yahoo Finance報價顯示,2月4日正常盤Arm股價小漲0.33%、收104.90美元,但盤後因授權費收入利空衝擊,重挫7.45%至97.05美元。