仲琦科技今日召開法說會,董事長黃文芳表示,仲琦 2025 年處於營運轉型與體質調整的陣痛期,雖面臨帳面虧損,但在工廠整併、庫存去化及新世代產品線的布局奠定基礎,展望 2026 年將以 DOCSIS 4.0 與 Wi-Fi 7 為成長雙引擎,專注「地面接收設備後端」連網樞紐。

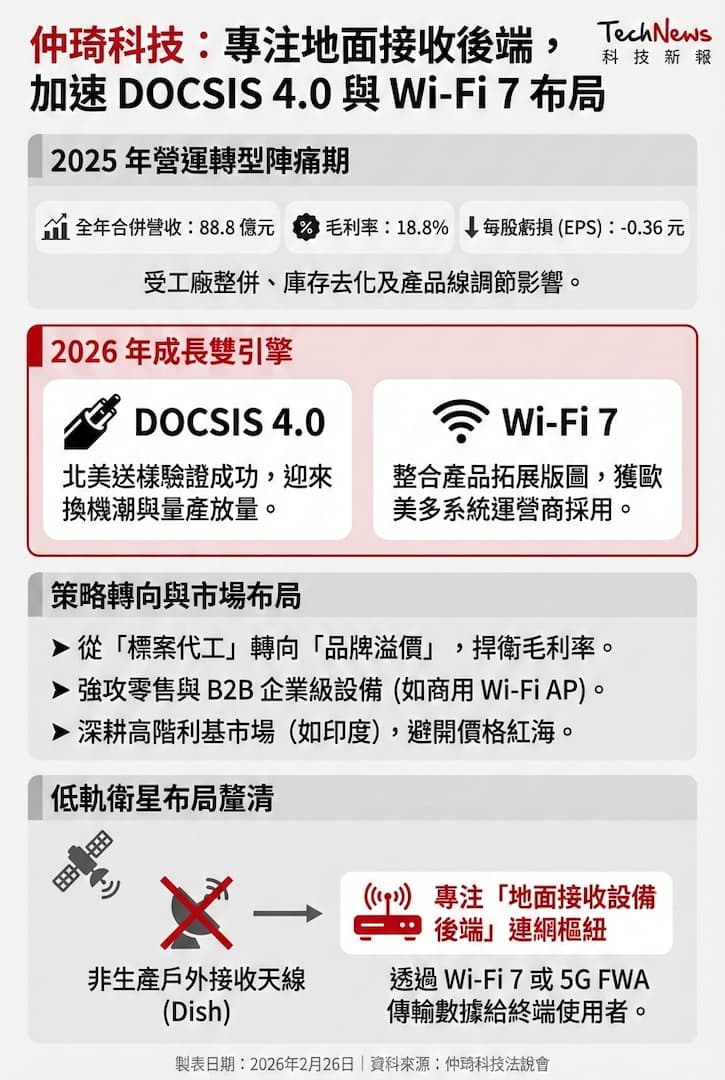

仲琦科技 2025 年全年度合併營收為 88.8 億元,毛利率 18.8%;營業利益為 1.33 億元,營業利益率 1.5%;稅後淨利 8,366 萬元,歸屬母公司業主淨損為 1.17 億元,每股虧損 0.36 元,主要受到這兩年積極轉型、進行產品線調節影響,以及主動提列過時庫存跌價損失,侵蝕部分毛利。

黃文芳表示,仲琦科技 2025 年持續推進集團資源整合策略,並在營運效率、製造費用與元件採購成本方面均較去年明顯改善,而在營運整合方面,仲琦工廠整併已順利完成,不僅提升整體生產效率與資源配置彈性,更進一步優化成本結構與營運管理,強化長期競爭基礎。

黃文芳指出,仲琦科技定調從「標案代工」走向「品牌溢價」,全面捍衛毛利率,赴美設廠完全是基於「客戶需求」的驅動,因在地製造所產生的必要成本,仲琦將具備轉嫁給客戶的能力,確保獲利空間不受過度擠壓。

技術與產品布局方面,仲琦總經理周暘智表示,仲琦 DOCSIS 4.0開 發維持領先優勢,並整合 Wi-Fi 7 產品積極拓展市場版圖,成功獲得北美與歐洲客戶採用,更持續推動 XGSPON、Wi-Fi 7 及 5G CPE 等產品發展,擴大多系統運營商(MSO)市場,並優化產品組合。

仲琦總經理周暘智指出,目標擺脫單一運營商依賴,強攻零售與 B2B 的企業級設備,如商用 Wi-Fi AP、MOCA 轉接器、網路分析儀,並精選利基市場,即便是進軍印度市場,仲琦更要避開低價廝殺的紅海,選擇專注於高階的利基型產品(如 LBR)。

面對 2026 年,仲琦北美總經理 Greg Fisher 對產品線的爆發力抱持高度信心,因市場對頻寬的需求正從 Gigabit 邁向 Multi-Gigabit 甚至 10G,這股推力成為仲琦技術變現的最佳契機,隨著北美等多系統運營商(MSO)推動網路升級,DOCSIS 4.0 的導入已成必然。

Greg Fisher 認為,仲琦 2025 年已成功將 DOCSIS 4.0 樣品送交北美客戶進行測試與驗證(Trial run),並順利打入北美市場,預期今年將迎來實質的「換機潮」與量產放量,不僅涵蓋傳統的 EMTA Modem,更擴展至高階的 Gateway 產品,未來要將成功經驗複製至亞太與歐洲市場。

針對低軌衛星的布局,Greg Fisher 釐清仲琦的戰略定位,澄清並未直接生產戶外的衛星接收天線(Dish),而是專注於「地面接收設備後端」的連網樞紐,由仲琦提供轉換設備,將衛星接收到的數據,透過自家的 Wi-Fi 7 或 5G FWA 路由器傳輸給終端使用者。

(首圖來源:科技新報)