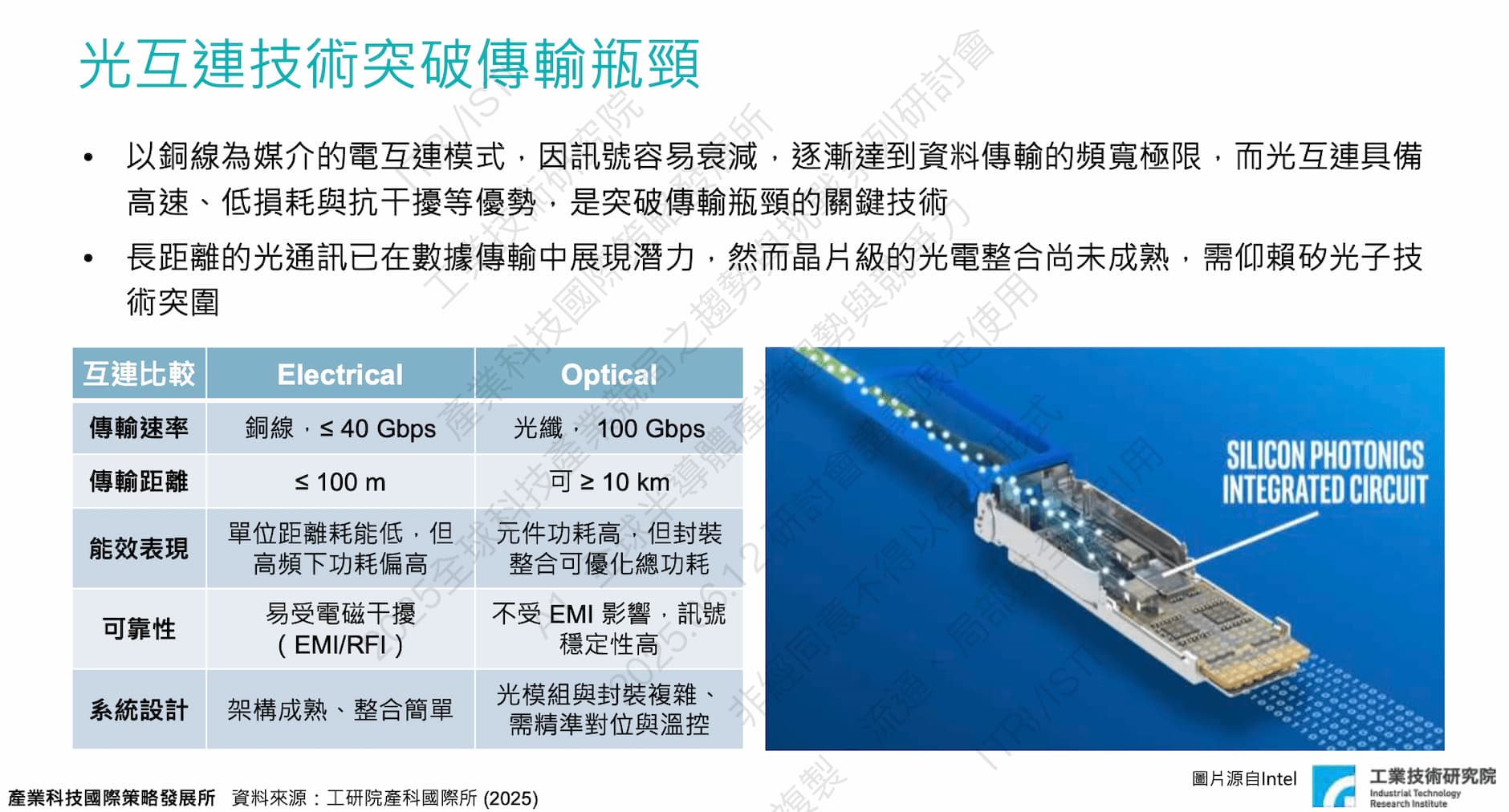

當生成式 AI 模型對算力的需求無限,資料中心內伺服器間的溝通已觸及「銅線」電傳輸的物理極限,近期輝達(NVIDIA)分別投資 Lumentum 與 Coherent 各 20 億美元,以強化次世代 AI 資料中心效率,使「光進銅退」成為解決傳輸瓶頸與散熱問題的終極武器,意味「矽光子」與「共同封裝光學元件(CPO)」技術正式從實驗室走向商用戰場,預示相關概念股將成為明日之星。

一、 為何 AI 演進不能缺少矽光子與 CPO?

簡單來說,傳統半導體晶片是依靠「電子」在銅線中傳遞訊號,但「矽光子」則是將「光子」做為傳遞訊號的載體,並將光學元件(如雷射、光偵測器、光調變器)與電子元件整合在同一塊矽晶片上。

過去資料中心多採用「可插拔式光收發模組」,但在 1.6T 以上的高速傳輸時代,傳統模組的功耗與體積已無法滿足需求,於是 CPO(共同封裝光學元件)技術應運而生,因光傳輸具有三大絕對優勢,包括超高頻寬、極低延遲,以及幾乎不發熱的低能耗。

CPO 將光收發模組與運算晶片(如 GPU、ASIC)利用先進封裝技術直接封裝在同一個載板上,大幅縮短電子訊號傳輸的距離,不僅能將功耗降低約 50% 以上,更能顯著提升傳輸速率,而在 1.6Tbps 傳輸頻寬下,CPO 模組的功耗較傳統插拔式大幅降低。

二、台股從代工到封測主導矽光子生態系

全球科技巨頭如輝達、博通(Broadcom)、英特爾(Intel)、邁威爾(Marvell)都已重兵部署矽光子領域,而其背後最重要的技術推手與產能後盾,正是台灣的半導體供應鏈,因台股在矽光子領域的布局完整,涵蓋 IP 設計、晶圓製造、封裝測試到光通訊元件。

- 台積電:做為全球晶圓代工龍頭,台積電在矽光子領域的布局極具指標意義,其 COUPE(緊湊型通用光子引擎)技術,透過其領先的 3D Fabric 先進封裝技術,將電子晶片與光子晶片進行異質整合,減少 40% 的訊號損耗。

- 日月光投控:CPO 技術的核心挑戰之一在於「封裝」,日月光憑藉其 VIPack 先進封裝平台,解決精密的微縮封裝、光纖對位與散熱處理是極大難題,所具備的高階封測能力,使其在 CPO 時代穩坐全球 OSAT(委外封測代工)的龍頭寶座。

- 創意:擁有台積電的奧援,創意在高速傳輸介面(如SerDes、Die-to-Die)IP 領域布局深厚,針對 HBM(高頻寬記憶體)與 CPO 的客製化晶片(ASIC)需求,創意能提供客戶完整的設計服務,為矽光子商機中最直接受惠的 IP 大廠。

- 世芯-KY: 隨著北美雲端服務供應商(CSP)紛紛自研 AI 晶片,世芯在高階 ASIC 設計的接單量持續爆發,為了突破頻寬瓶頸,新一代的自研晶片陸續導入 CPO 架構,世芯在先進製程與高速傳輸的設計經驗,使其成為 AI 巨頭們的關鍵合作夥伴。

- 聯亞:做為光通訊磊晶廠,聯亞在矽光子所需的雷射二極體(LD)與矽光磊晶片上具備技術優勢,其產品是矽光子模組發光的核心來源。

- IET-KY:市場聚焦其為少數具 MBE(分子束磊晶)技術的化合物半導體磊晶供應商,產品涵蓋砷化鎵、磷化銦與銻化鎵等磊晶片,應用於光通訊、國防紅外線與磷光子相關領域,並在 AI 資料中心升級與高速光模組滲透率提升趨勢中具關鍵材料地位。

- 旺矽:矽光子的「測試」難度極高,因為必須同時進行「電測試」與「光測試」,但旺矽在探針卡與矽光子晶圓級測試設備的研發上取得突破,成功卡位先進封裝與矽光子測試商機。

- 上詮:做為台積電在 CPO 領域最主要的合作夥伴之一,上詮專精於光纖陣列單元(FAU)的設計與耦合技術 ,主力搶攻 3.2T 與 6.4T 的高毛利產品 。

- 聯鈞:全球前三大雷射封裝代工廠,已成功打入美系 AI 伺服器供應鏈,營收結構正轉向高毛利的 CPO 封裝,市場預期 2026 年每股盈餘有翻倍成長的潛力 。

三、半導體下一個十年的新戰場

根據國際市調機構 Yole Intelligence 與 SEMI 的預測,全球矽光子市場規模正處於爆發性成長的拐點,隨著 AI 伺服器滲透率的提升,預計從 2024 年到 2030 年,矽光子與 CPO 相關市場的年複合成長率(CAGR)將高達 40% 以上。

2026 年被視為「CPO 大規模商用的元年」,原本 CPO 主要由一線網通大廠與特定資料中心進行小規模試產與驗證,如今隨著台積電等大廠的製程標準化,以及成本效益的黃金交叉點到來,中大型企業與各類 AI 基礎設施正全面加速導入矽光子技術。

儘管前景看好,但矽光子涉及極高難度的異質整合技術,高昂的初期製造成本仍是普及阻力,目前只能說如果過去 50 年是摩爾定律的天下,那麼未來 10 年,半導體產業將正式跨入「光電整合」的新紀元。

(首圖來源:shutterstock)