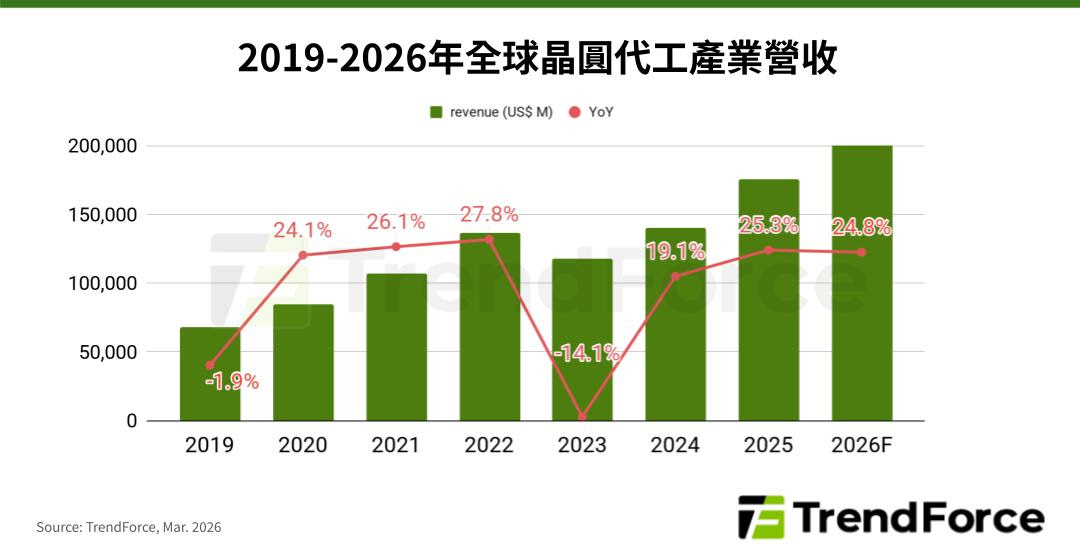

TrendForce 最新晶圓代工產業研究,2026 年由於北美雲端服務供應商(CSP)、AI 新創公司持續投入 AI 軍備競賽,AI 相關主晶片、周邊 IC 需求估繼續引領全球晶圓代工產業成長,全年產值可望年增 24.8%,約 2,188 億美元,台積電產值年增 32%,幅度最大。

2026年先進製程需求除了NVIDIA、AMD等業者AI GPU拉動,Google、AWS、Meta等北美CSP,以及OpenAI、Groq等AI新創也積極自研AI晶片,且陸續進入量產出貨階段,成為5 / 4奈米以下先進製程的成長關鍵。

TrendForce觀察,台積電5 / 4奈米以下產能將滿載至年底,三星晶圓代工5 / 4奈米以下訂單亦明顯增量,台積電已全面調漲2026年5 / 4奈米以下代工價格,且因訂單能見度延伸至2027年,不排除連年調漲。三星也跟進2025年第四季通知客戶,上調5 / 4奈米代工價格。

成熟製程部分,因台積電、三星兩大廠加速減產8吋晶圓,且AI電源相關需求穩健成長,有助全年整體產能利用率回溫,各晶圓廠已向客戶釋出2026年漲價訊息。8吋需求雖主要由AI相關電源產品、中國內需帶動,且上半年PC/筆電ODM因應記憶體缺料、擔憂下半年IC成本提高而提前啟動備貨,DDI、CIS略優於過往產業週期而動能獲得支撐,然考量各晶圓廠8吋產線即便有好轉也非全面滿載,且下半年消費性供應鏈仍有下修隱憂,導致8吋產線利用率出現分歧,評估難以全面漲價。

12吋則因28奈米以上成熟製程2026年將持續擴產,且消費性終端受記憶體價格高漲衝擊、下修出貨預期,訂單能見度相當有限。儘管今年會有新品升級、轉進製程趨勢,可藉改善產品組合提升平均銷售單價(ASP)表現,估12吋全年產能利用率仍難滿載,僅先進製程動能強勁。

(首圖來源:shutterstock)