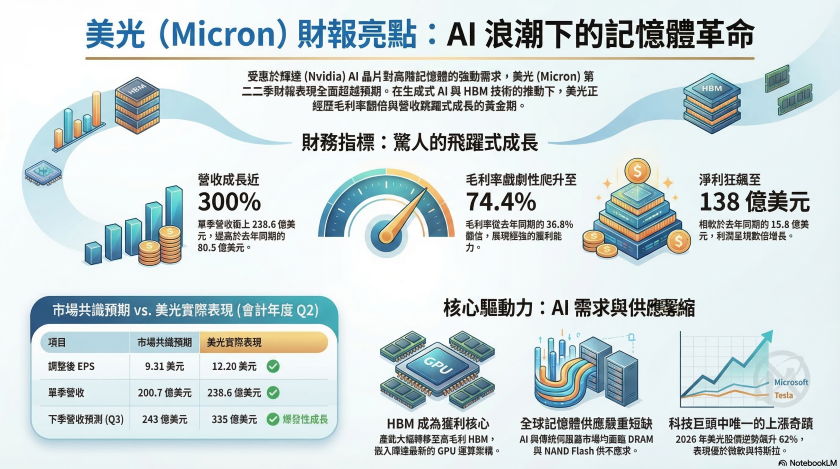

受惠於人工智慧(AI)晶片龍頭輝達(Nvidia)對記憶體需求激增所引發的供應短缺,美國記憶體製造大廠美光(Micron)在最新公布的會計年度第二季財報,繳出了極為亮眼的成績單。其營收表現不僅大幅超越分析師的預期,更達到了將近 2025 年同期的三倍之多。

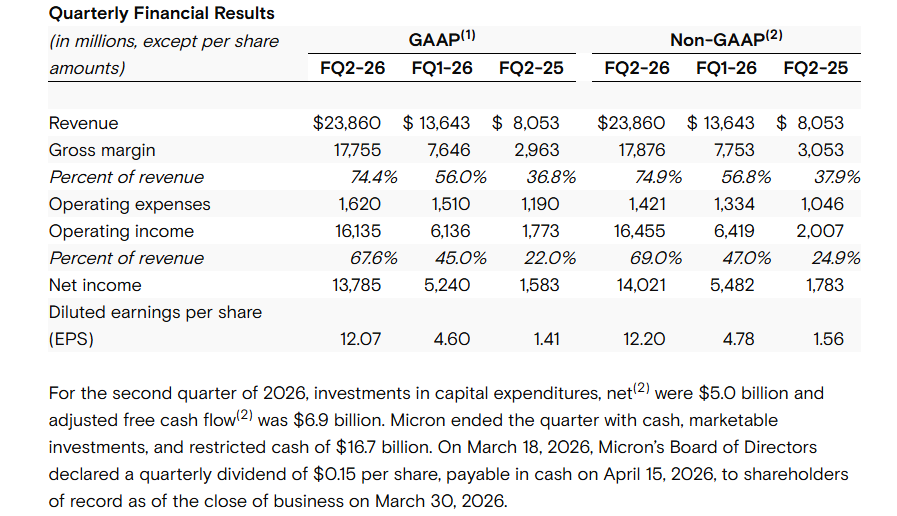

美光在最新一季的財務表現展現了強大的成長動能。根據 LSEG(倫敦證券交易所集團)的共識預期數據顯示,市場原先預估美光的調整後 EPS 為 9.31 美元,營收為 200.7 億美元。然而,美光實際公佈的調整後每股盈餘高達 12.20 美元,單季營收更衝上 238.6 億美元。若與 2025 年同期的 80.5 億美元營收相比,呈現了驚人的飛躍式成長。

獲利指標方面,美光的美國通用會計準則(GAAP)毛利率在過去一年內出現了戲劇性的攀升。2025 年同期的毛利率僅為 36.8%,第一季成長至 56%,而到了第二季,毛利率已經翻倍暴增至 74.4%。此外,淨利也從 2025 年同期的 15.8 億美元,狂飆至 138 億美元。

深入探討美光營收暴增的背後原因,生成式人工智慧模型的快速崛起絕對是最大推手。由於運行這些 AI 模型需要極大的運算能力,市場對輝達的圖形處理器(GPU)需求急遽攀升。每一代新的輝達晶片都必須封裝更多、更快速的記憶體容量,這直接導致了全球記憶體市場面臨嚴重的供應緊縮。

為了應對這股需求浪潮,美光正積極擴充產能,其競爭對手韓國三星與 SK 海力士(SK Hynix)也採取了相同的動作。記憶體製造商目前正將生產量能大幅轉移至 HBM 領域。這些具備更高毛利率的高階產品,被廣泛嵌入至輝達最新的 GPU 以及其他驅動 AI 運算的關鍵晶片中,進而帶動了美光整體利潤的提升。

除了 AI 專用記憶體外,美光執行長 Sanjay Mehrotra 表示,目前 AI 與傳統伺服器市場都正面臨 DRAM 與 NAND Flash 供應嚴重不足的狀況,這代表著長期被應用於資料中心與各類終端裝置的傳統記憶體產品,也同樣處於供不應求的狀態。

而從事業部門來看,美光的雲端記憶體業務營收成長超過 160%,達到 77.5 億美元。行動與客戶端部門的成長更為陡峭,營收從 2025 年同期的 22.4 億美元,直接飆升至 77.1 億美元。一直以來,記憶體產業通常被視為標準化的大宗商品業務,其特徵是依賴短期合約且毛利率較低。然而,在過去幾個月裡,為了確保未來的產能供應無虞,許多半導體公司紛紛與記憶體公司簽訂了更長期的供應合約。

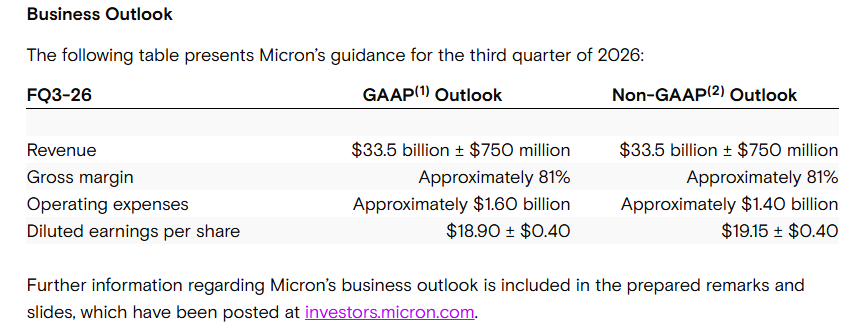

美光在財報簡報中指出,隨著 AI 持續演進,我們預期運算架構將變得更加記憶體密集。這正是我們強烈相信美光將成為 AI 最大受惠者與賦能者的原因。而針對第三季財測,美光預期極度樂觀,年增率上看 200%。預估營收將達到約 335 億美元,相較於 2025 年同期的 93 億美元,暗示了超過 200% 的驚人成長率。同時,調整後 EPS 預估將落在 19.15 美元左右。相較之下,高於 LSEG 分析師原先僅預估營收為 243 億美元、調整後 EPS 為 12.05 美元。

Sanjay Mehrotra 強調,我們業績與展望的提升,是 AI 驅動記憶體需求激增、結構性供應受限,以及美光全面強大執行力所共同造就的結果。而近期以來,美光強勁的基本面也如實反映在股價上。在 2025 年,美光的股價已經大漲了兩倍。而截至 2026 年本週三收盤為止,其股價在 2026 年內又進一步飆升了 62%。

儘管財報公布後在盤後交易中略有下滑,但不可忽視的是,在美國前十大最有價值的科技公司中,相對於甲骨文(Oracle)重挫 22%,以及微軟(Microsoft)與特斯拉(Tesla)出現雙位數百分比的下跌,美光是 2026 年「唯一」一檔股價呈現上漲的企業,使得美光在資本市場的表現無疑是科技巨頭中最耀眼的存在。

(首圖來源:美光)