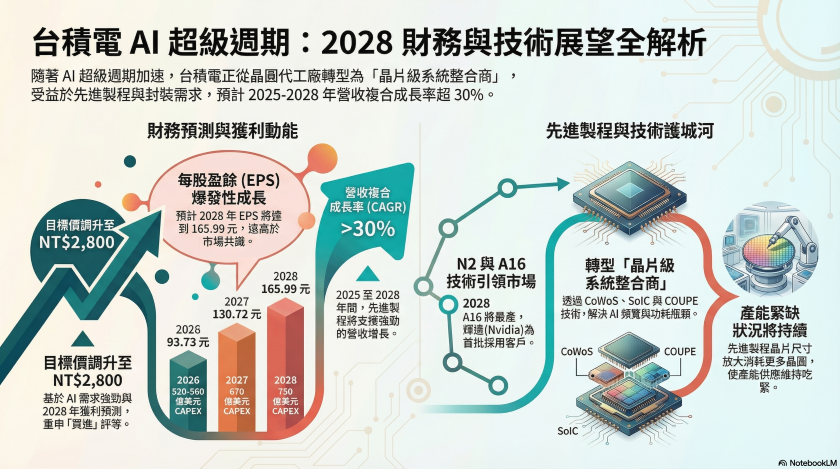

外資花旗發布最新針對台積電的深度分析報告。報告指出,隨著 AI 超級週期的加速,台積電展現出極為強勁的營運動能。花旗不僅進一步上調了台積電的獲利預期,更首度導入 2028 年的財務預測,並重申「買進」投資評等,將目標價由新台幣 2,600 元調升約 8% 至 2,800 元。

報到指出,當前的強勁AI需求已不再侷限於GPU或ASIC,而是全面擴展至更廣泛的生態系統,包含伺服器CPU、網通晶片以及CPO。受惠於先進製程節點的推進與晶片尺寸的放大,花旗預期台積電的AI相關營收進入明年將實現超過100%的年增率。此外,在定價能力方面,緊繃的產能供應環境使得晶圓代工價格得以持續調漲,即便面臨高昂的資本支出折舊與通膨環境,台積電強大的定價權與良率控管效率,仍有望將毛利穩健維持在65%左右的水準。

針對先進製程的發展,花旗預估2奈米 (N2) 家族將成為台積電有史以來規模最大、營收貢獻最高的製程節點。根據輝達(Nvidia)公布的產品路線圖,輝達預計將成為台積電2028年A16背面供電(back-side power)技術的首批客戶,用於生產其Feynman GPU。此外,Google與AWS的AI ASIC也預計從2027年底開始轉進N2製程。為了滿足龐大需求,憑藉跨節點的技術槓桿優勢,台積電的N3/N2產能預計在2027年將分別年增30-40%與100%以上,而N2與A16的產能更將在2028年進一步翻倍。由於先進製程中晶片尺寸增加會消耗更多晶圓並拉長生產週期,花旗確信台積電的產能緊缺狀況將會持續。

另外,台積電正逐漸從單純的晶圓製造商轉型為「晶片級系統整合商」,先進封裝技術在提升AI效能中扮演著越來越核心的角色。花旗原先預期台積電的CoWoS產能將從2026年的約130萬片成長至2027年的約200萬片;如今進一步指出,台積電也將在2028年大幅拉升系統整合晶片(SoIC)的產能,以支援次世代小晶片(chiplet)及AI GPU的3D整合。

更值得注意的是,在CPO領域,台積電推出的COUPE平台預期將於2028年進入大規模量產。COUPE技術透過SoIC接合技術將電子IC與光子IC直接堆疊,大幅降低功耗並將延遲縮減一個數量級,有效解決AI系統中頻寬與資料傳輸的瓶頸,這將從根本上重新定義AI基礎設施的系統架構。

報告表示,隨著AI驅動的產能擴張週期加速,花旗同步上調了台積電的資本支出預測。相較於先前台積電指引2026年約520至560億美元的資本支出,花旗現預估2027年資本支出將達670億美元,2028年更將上看750億美元甚至更高。儘管資本支出大增,但受惠於AI與先進製程營收貢獻提升,其資本支出密集度仍可望穩定維持在30%左右。

在獲利表現上,花旗大幅調升預估,預計台積電2026、2027、2028年的每股盈餘(EPS)將分別成長至93.73元、130.72元及165.99元。其中,2027與2028年的EPS預測值,更是分別比市場共識大幅高出18%與28%,展現出對其獲利前景的高度樂觀。

總結來說,儘管面臨消費性電子復甦疲軟與總體經濟不確定性,先進製程產能緊缺的狀況在AI強大需求的驅動下仍將持續。花旗強調,台積電具備技術領先優勢、生態系鎖定效應、先進封裝實力、良率學習曲線以及長期的客戶信任,這些要素共同築起了極難在短期內被複製的系統級競爭壁壘。看好台積電在2025年至2028年間將實現超過30%的營收年複合成長率(CAGR),花旗給予其25倍本益比(基於2026-2027年平均EPS)的估值,確立2,800元的目標價,給予「買進」的投資評等。

(首圖來源:科技新報攝)