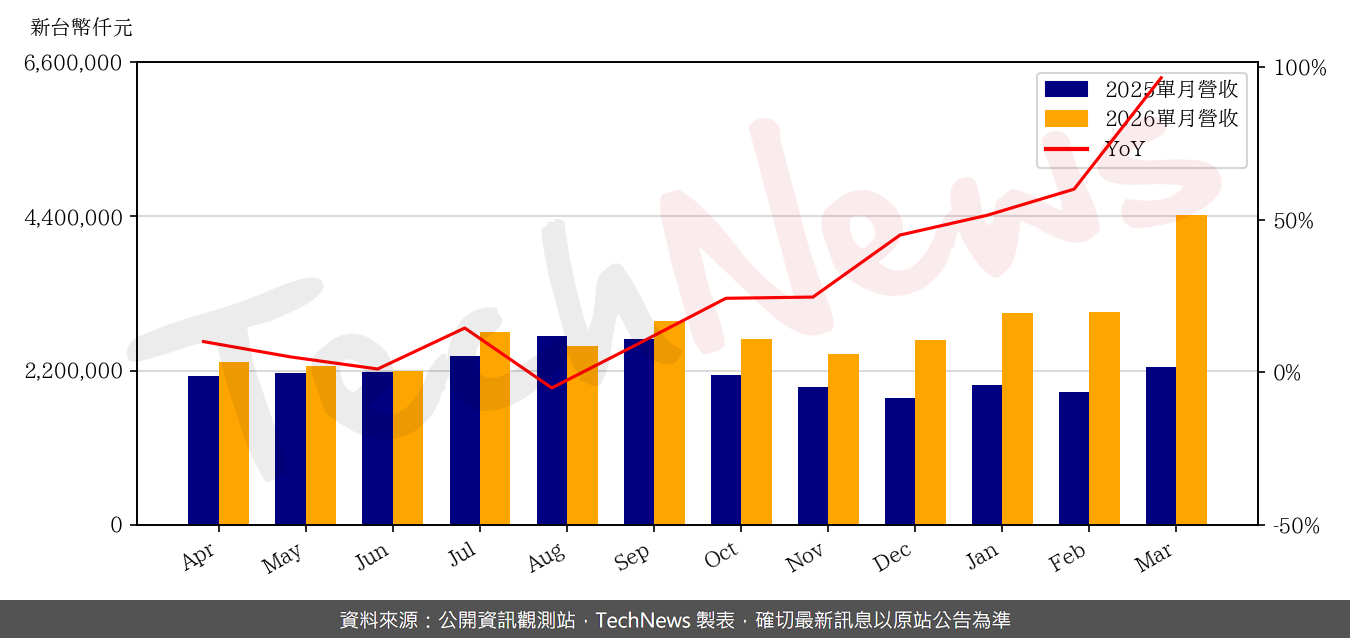

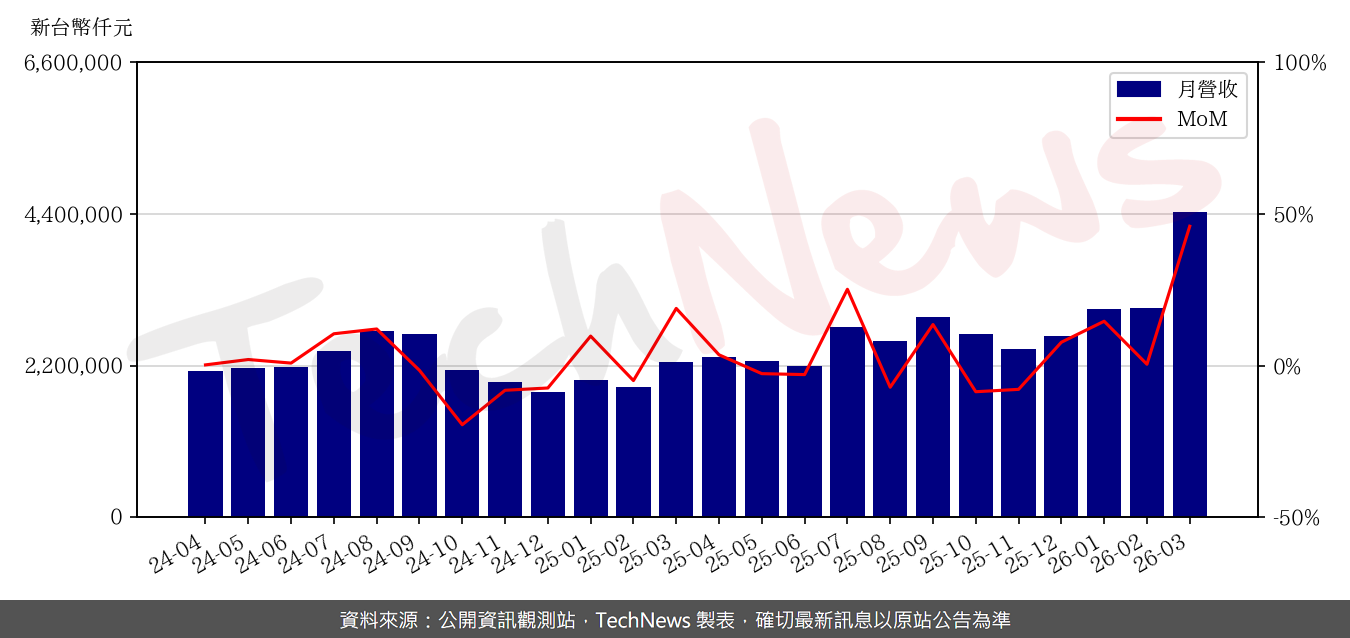

記憶體大廠旺宏公布 2026 年 3 月份內部自行結算之合併營收。受惠於市場需求及報價上揚,旺宏 3 月合併營收達新台幣 44.22 億元,較上月大幅增加 45.9%,與 2025 年同期相比更飆升 96.5%。累計第一季合併營收達 104.69 億元,較 2025 年同期大幅成長 70.6%。

針對 3 月營收的強勁月增表現,法人機構分析,主要歸功於 NOR Flash 與 SLC NAND 產品價格雙雙調漲所致,而且單月營收更達到市場預估的 121%,表現遠優於市場預期。

展望第二季,法人預期,記憶體市場的漲價效應預期將更趨顯著。根據最新的供應鏈調查顯示,旺宏的 eMMC 產品報價策略將自 4 月起由「季報價」改為「月報價」,預計 4GB eMMC 的漲幅將高達 180% 至 200%,8GB eMMC 的漲幅也預估約 50% 至 60%。

此外,市場觀察指出 SLC NAND 的供給持續吃緊,短缺情況較預期更為嚴峻,這也讓第二季的合約價漲幅有望超越原先預估的 45%。在 eMMC、SLC NAND 與NOR Flash 合約價同步大幅上漲的帶動下,預期旺宏第二季營收將呈現強勁的成長動能。

放眼 2026 年下半年,隨著第二季起新增的 MLC/TLC NAND 晶圓投入將於第三季產出並轉化為實際出貨量,法人預期旺宏的 eMMC 營收將進一步展現「價量齊揚」的熱絡態勢。

而基於 3 月營收表現優於預期以及後續強勁的產品漲價動能,法人維持對旺宏的正向看法,預估其 2026 年與 2027 年的 EPS 將分別高達 30.0 元及 107.2 元。考量其獲利爆發力,給予旺宏 「買進」 的投資評等,目標價上看至新台幣 300 元。

(首圖來源:旺宏提供)