2026 年第一季全球智慧手機市況出現明顯分歧。據 Counterpoint Research 最新報告指出,全球智慧手機出貨量年減 6%,主因是記憶體供應吃緊拖累整體市場;但有趣的是,另一家調研單位同日釋出的報告則認為,第一季全球智慧手機市場年增 1%,表現優於預期。兩家調研機構雖然都提到供應鏈瓶頸與成本壓力升高,但對第一季實際出貨表現的判讀並不一致。

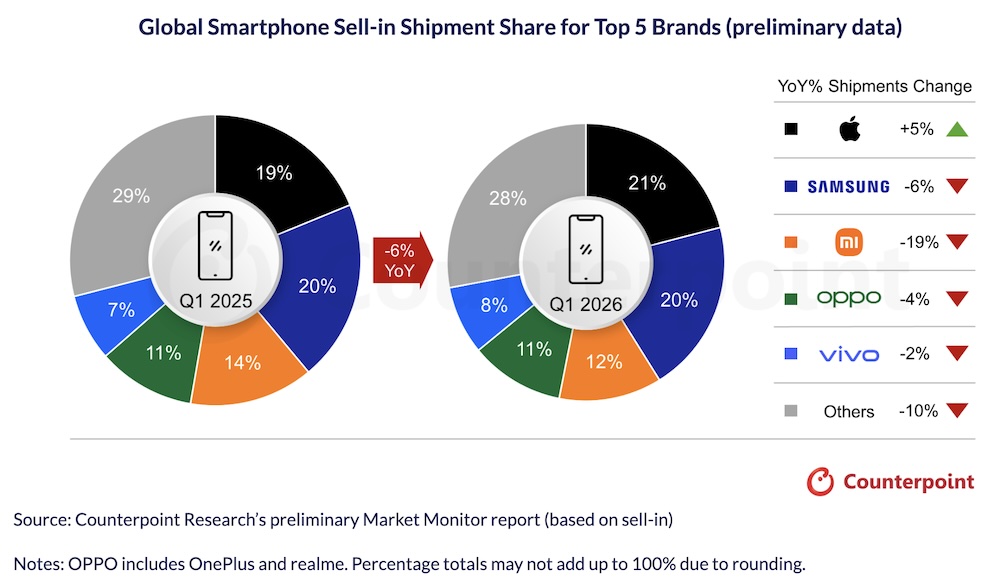

Counterpoint 在報告中指出,2026 年第一季全球智慧手機出貨下滑 6%,並以「記憶體吃緊」作為核心原因,且強調蘋果在該季首度成為第一季全球出貨冠軍。

(Source:Counterpoint Research)

(Source:Counterpoint Research)

相較之下,Omdia 認為,第一季市場僅小幅成長 1%,高於原先預期,但這波成長尚未完全反映供應端成本上升的衝擊,主要是因為通路端提前拉貨,暫時支撐了出貨表現。

兩家機構雖然對出貨增減看法不同,但在市場背景描述上其實有不少共通點。Omdia 指出,行動 DRAM 與 NAND 價格在第一季季增約 90%,第二季還可能再漲 30%,推升整體物料成本;同時,物流與貿易流向也開始出現干擾。Counterpoint 雖未在已公開頁面揭露更細部數據,但從標題與摘要來看,同樣把記憶體壓力視為拖累第一季市場的關鍵因素。

品牌表現上,Omdia 與 Counterpoint 的觀察也出現差異。Omdia 認為,三星在第一季重返全球第一,主要受惠旗艦需求穩健,以及 Galaxy S26 系列預購年增逾 10%;蘋果則在 iPhone 17 系列穩定需求與價格策略支撐下,同樣交出強勁季度表現。Counterpoint 則直接把焦點放在蘋果,稱其首度拿下第一季全球智慧手機出貨冠軍。

Omdia 也進一步點出,除了蘋果與三星外,多數 Android 品牌正同時面臨出貨量與利潤壓力,因此開始收斂產品線、選擇性推新機,並採取更謹慎的定價策略。不過在其他品牌陣營中,華為受惠中國市場表現強勁,加上榮耀持續拓展海外市場,仍帶動了部分市占增長。

值得注意的是,Omdia 對全年展望明顯偏保守,該機構認為,第一季的提前拉貨只是延後、而非消除後續壓力,隨著成本持續墊高與總體環境波動加劇,2026 年全球智慧手機出貨量可能下滑約 15%。從這個角度來看,即便 Omdia 對第一季給出成長評價,也未改變其對後市轉弱的判斷。

Counterpoint 與 Omdia 對 2026 年第一季全球智慧手機市場呈現出不同結論。前者認為市場已明顯衰退,後者則認為在通路提前備貨支撐下,仍勉強維持成長。不過,兩份報告都指向同一件事,那就是記憶體、儲存與供應鏈成本壓力,已成為今年智慧手機市場最重要的變數。

(首圖來源:Unsplash)