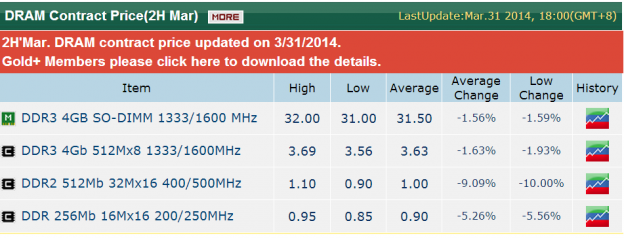

由於第一季傳統淡季影響下,三月下旬合約價格依然呈現小幅下跌,成交均價來到 31.5 美元,較二月下旬均價的 32 美元,下滑約 1.56%。從市場面來觀察,由於第一季大部分客戶皆以整季為基礎洽談合約價,三月僅剩少數客戶需要議定合約價,但整體來看,合約價格緩步下滑趨勢不變。

但值得注意的是,DRAM 市場在寡占結構下,合約價格議定的頻率已逐漸減少,由於美光整併爾必達後,加上台系 DRAM 廠退出市場,整體 DRAM 市場逐步轉為寡占結構,在此市場結構下,削價競爭的態勢已經趨緩,DRAM 廠與 PC-OEM 的關係更講求長期配合的模式。

故在合約價方面,從之前的二周一次的議定漸漸轉為每月一次甚至每季一次,價格雖因市場關係持續緩步下修,但對供給端來看目前皆為獲利的狀況,整體市場穩定下,對於 DRAM 產業將是朝向穩定獲利面持續邁進。

2014 年供給端投片無重大改變下,獲利關鍵將著重於產品組合。

從整體的投片量來觀察,DRAM 產業已經連續三年幾乎無擴張產能的動作,每年的年成長率僅仰賴技術的轉進。

但從需求端來看,今年 PC 出貨的年成長預估在 0% 上下徘徊,相較於智慧型手機及平板的高度成長,甚至雲端興起所帶動的伺服器需求,往年供給端最大出貨量的標準型記憶體,也從去年第四季正式易主,行動式記憶體成為出貨量最大的產品,也與需求端的產品趨勢變化相呼應,在此供給市場產品的改變下,DRAM 廠對於自身的產品結構調整將影響未來獲利的程度。

在 2014 年,如三星策略將以獲利為導向,在現今價格下,標準型記憶體已成為獲利最高的商品,行動式記憶體產出將視自家 Galaxy 家族出貨量及其他大客戶的洽談狀況而適時調整。

SK 海力士方面則在今年希望可以把標準型記憶體與行動式記憶體的比重調整在伯仲之間,不像去年標準型記憶體逼近40%的產出量,LPDDR3 8Gb 的顆粒更有望於今年下半年推出,其積極性不言而喻。

美光方面也是深化與蘋果間的關係,由於今年蘋果有可能全面導入 LPDDR3 在全系列筆記型電腦上,美光已經提升在台灣美光記憶體(前瑞晶)行動式記憶體的投片量已因應下半年的需求。

寡占結構下,長期的合作關係將取代先前的劇烈削價競爭,並引領 DRAM 廠與 PC-OEM 廠的新市場結構。