美國總統當選人川普將在 2025 年 1 月 20 日正式就職,預計將進一步推動親商政策,如調降企業稅率、放鬆科技及金融監管等,但因為又有貿易政策將對主要國家加徵關稅,導致全球關注川普對股市多空的影響,根據歷史數據顯示,近四任美國總統任職期間,美股與台股大盤的波動,川普都沒有劇烈於其他任總統的現象,反而首年表現優於近 50 年來歷任總統。

全球通膨估增速將緩降

以經濟基本面觀察,全球通膨指標 CPI 年增率在 2022 年達到 7.9% 後陸續下降,市場預期後續將緩降,2025 年將達到 2.7%,有助全球多數央行持續降息,並推動企業投資、GDP 增長,依據 IMF 的預估,全球 GDP 年增率將在 2025 年維持在 3.2% 的溫和成長。

關於川普 2.0 主要政策及其影響評估,財政政策將延長減稅和就業法案,企業稅率將由 21% 減至 15%,預計將提振企業獲利年增率增加 4%,並增加企業投資動能,有助推升 GDP 年增率 0.3%,而貿易政策將對主要國家加徵關稅,預計將加快投資回流美國,有利美國企業增加投資。

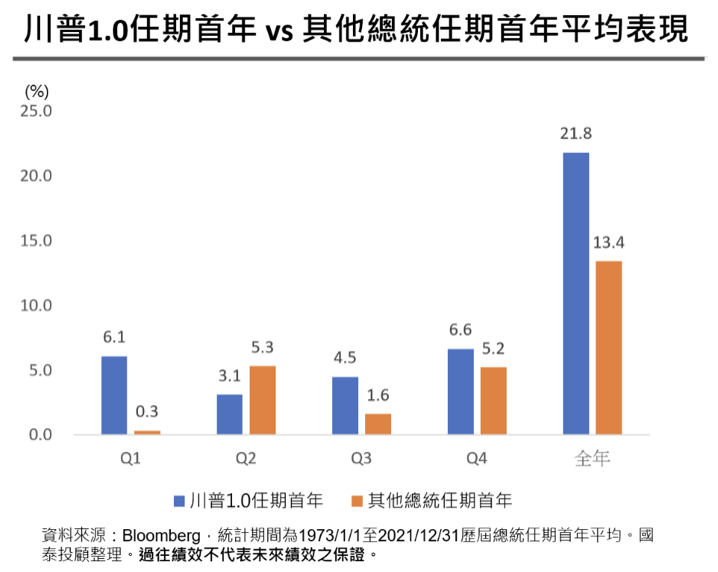

回顧川普 1.0 任期首年表現,全年上漲 21.8%,優於近 50 年來歷任總統平均 13.4% 的表現,而回顧川普 1.0 任期美股 11 大產業的表現,資訊科技、非必需消費品表現最佳,分別上漲 173% 及 100.3%,主要就是受惠於川普當時的減稅及對科技、金融放鬆監管等親商政策。

全球關注川普對股市多空影響

川普就職新任總統大位後,正式展開 2.0 時代的第二任期,由於共和黨掌握參眾兩院,代表川普可以全面推動選前訴求,其中最受矚目得就是加徵關稅政策,例如可能利用 232 條款和 301 條款等不需要國會批准的政策工具,甚至可能增加與知識產權有關的 337 調查,以迅速推動關稅措施。

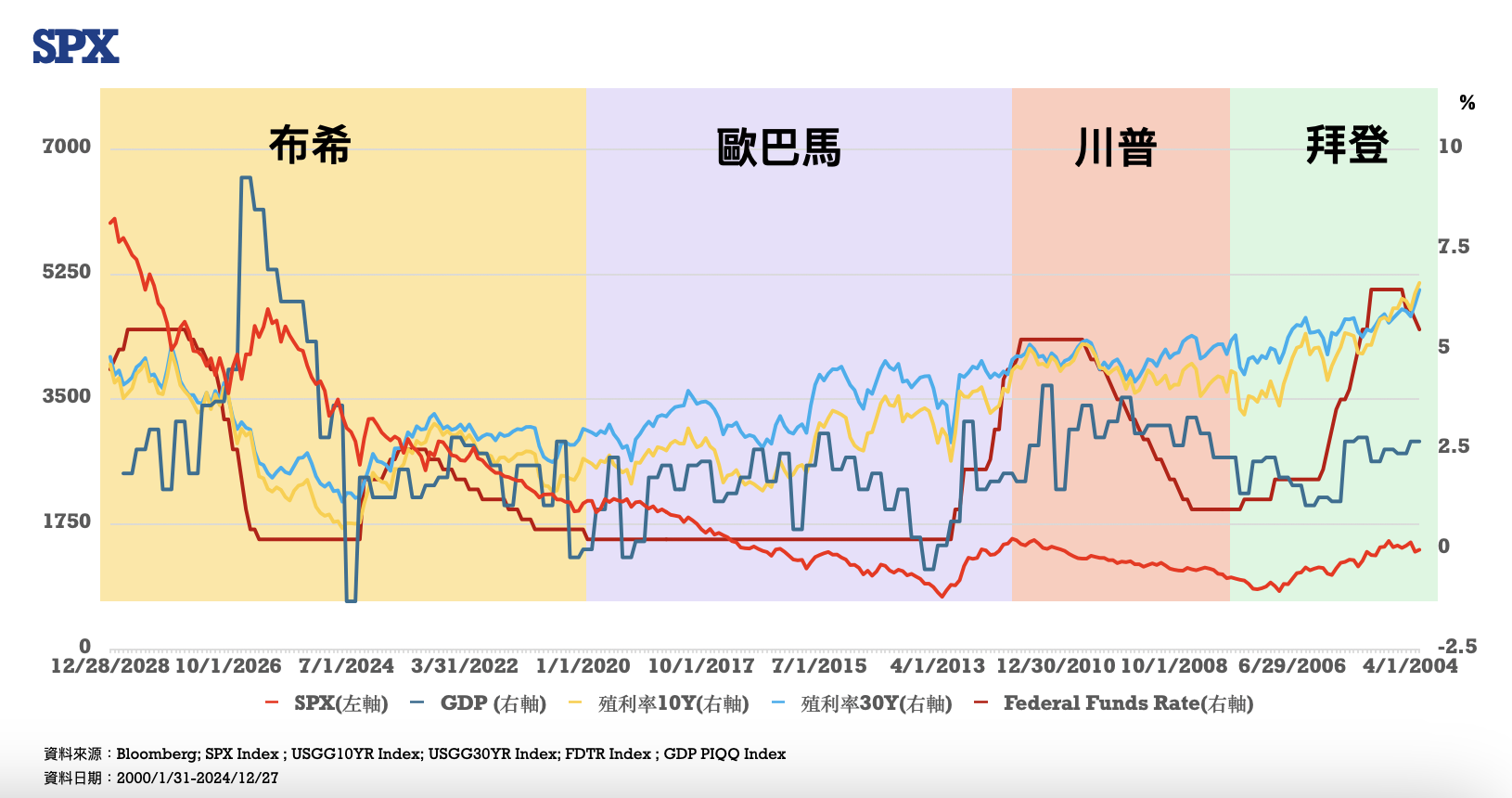

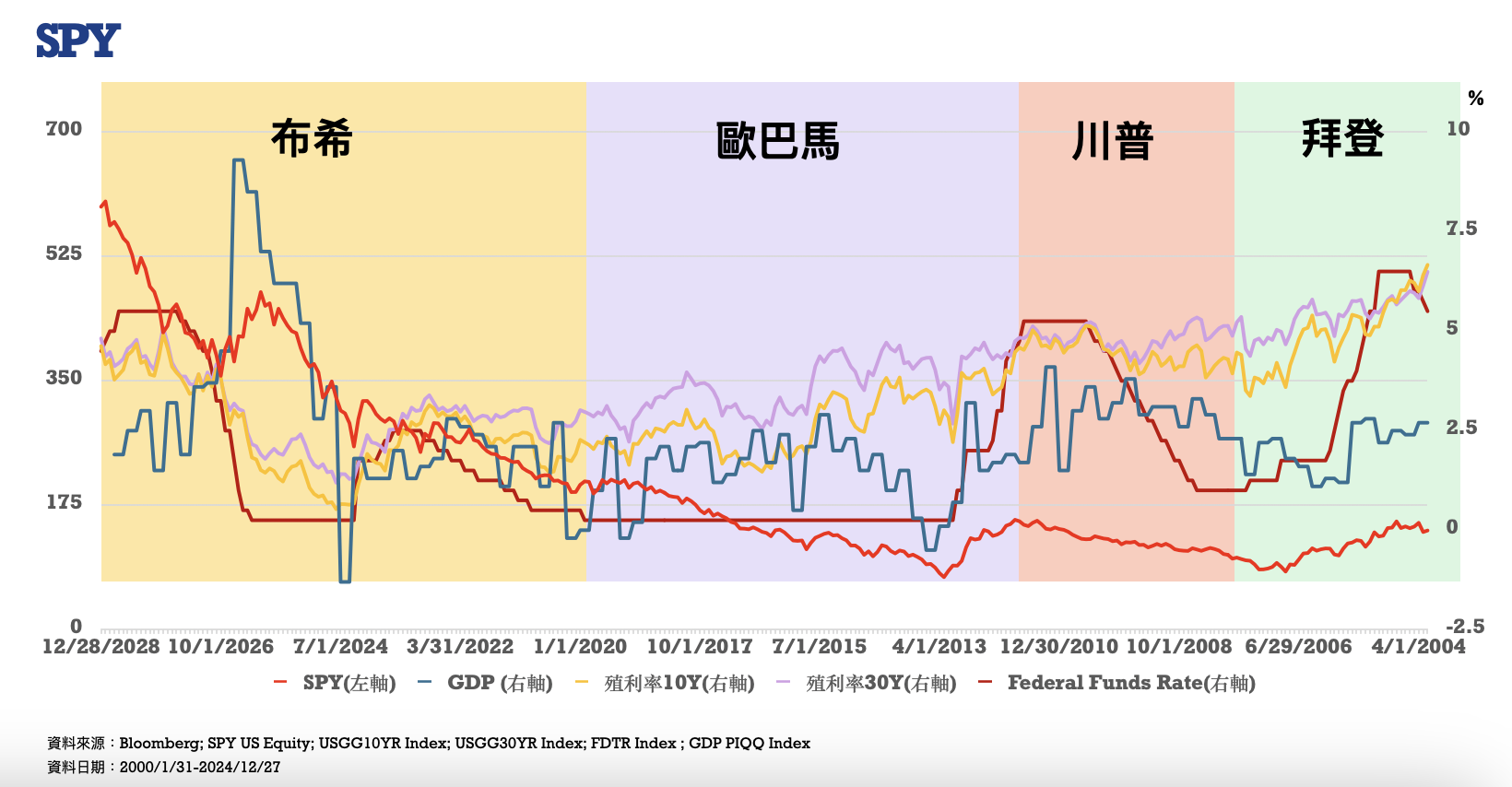

統計近四任美國總統任期的數據顯示,無論是美股大盤的波動,還是台股部分波動統計,川普第一任總統就職期間的表現,其實都沒有劇烈於其他任總統的現象,美股只有在 2020 年受到疫情波動影響較大,整體 GDP、股市表現都算不錯。

從川普第一任期間對台股的影響來看,同樣只有 2020 年因為疫情而有較大的波動,股市反覆震盪曾高達 9 天,但其他總統任期震盪常常也有持續不少天的情況,而從選擇權的買方來看,川普任職的 2017~2018 年出現小幅度震盪盤整,只有這段時間的表現較差。

川普 2.0 股債市展望

川普 2.0 對美國股市、債市的影響,首先股市方面,法人認為,川普的經濟政策傾向減稅和放鬆監管,並曾在 2017 年通過《減稅和就業法案》期間,大幅降低企業稅率,這種政策受到華爾街的喜愛,因為有利於企業利潤擴大,從而提升股市表現。

然而,川普貿易政策的保護主義傾向,例如中美貿易戰,曾導致股市波動,因此川普 2.0 時代,市場擔心川普再次展開強硬的關稅政策,特別是針對中國,這可能增加市場的不確定性,導致科技股和跨國企業股波動。

債市方面,法人指出,由於川普將實施高關稅措施,因此可能使進口商品價格大漲,帶動通膨有向上攀升的風險升,而且川普主張擴張性財政政策,包括全面性延長減稅和部分稅收減免,預計將導致美國財政赤字擴大,迫使國債發行增加,從而使債券市場的供給增加,增加殖利率上行壓力。

企業獲利增長可望支撐美股

市場預期美國企業獲利可望持續增長,2025 年美股標普 500 指數企業獲利 EPS 年增 14%,高於 2024 年的 9%,而企業獲利增幅廣度提升,預計 2025 年企業獲利為正數的家數比率將達 9 成,高於 2024 年的 7 成。

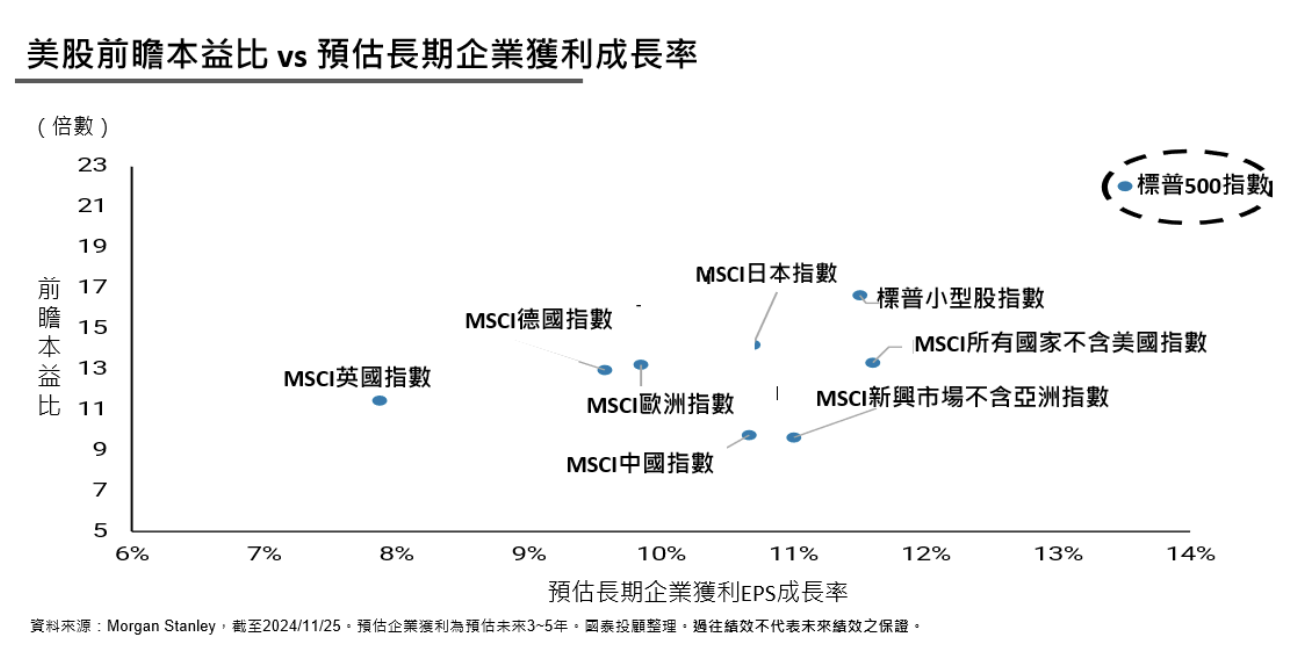

國泰投顧認為,美股的前瞻本益比與其他區域國家股市相比較高,但在企業獲利增長、基準利率緩降、風險偏好升溫的環境,美股評價面可望維持在高位。

川普貿易政策可能對歐洲公司產生衝擊,預計對價值股及汽車產業影響較大,反觀成長股及奢侈品類股,川普 1.0 任期時分別上漲 33.8% 及 72.5%,主因川普主要對中祭出貿易政策,由於中國產品價格上升,美國消費者傾向品質更高的歐洲產品,而歐洲有多數產品出口到全球,因美國監管放鬆,成長股有望受惠。

展望明年企業獲利,國泰投顧認為,2025 年 MSCI 歐洲指數 EPS 成長率將由負轉正,預期成長 6%,看好成長股及奢侈品類股,預計兩者成長率皆可由負轉正,預估成長股 EPS 成長率達 15%,奢侈品達 12%。

強勢美元將持續一段時間

匯市方面,法人表示,雖然川普偏好弱勢美元,以維護貿易保護主義政策,但可能會再次通過言論和政策干預來壓低美元匯率,而且川普已預告將提升對高關稅政策,使市場擔憂將影響非美國家貿易和經濟成長。

法人回顧,過去川普在 2018 年發動中美貿易戰後,美元就明顯走強,新興市場貨幣則陷入競貶潮,而川普的孤立主義可能導致地緣政治風險升高,提振美元避險需求,更將使美元維持一段時間的強勢。

台股產業有供應鏈韌性

對台股產業的影響,從政策面來看,川普選前政策對台灣產業影響最令人關注的是半導體,包括對台灣晶片徵收關稅或保護費,短期將導致台灣晶片供應鏈的成本提升,但從執行面來看,針對台灣晶片課稅有其難度,採購者都是美國大型 CSP(雲端服務供應商),因此暫時不用過度擔憂。

展望 2025 年全球市場,法人表示,隨著川普 2.0 的時代來臨,目前市場預期 2025 年美股及台股企業獲利皆有雙位數成長的支持,相信即使有短期行情,或是因為川普上任實施政策而有較大震盪的可能,但中長期仍將回歸基本面。

(首圖來源:Trump)