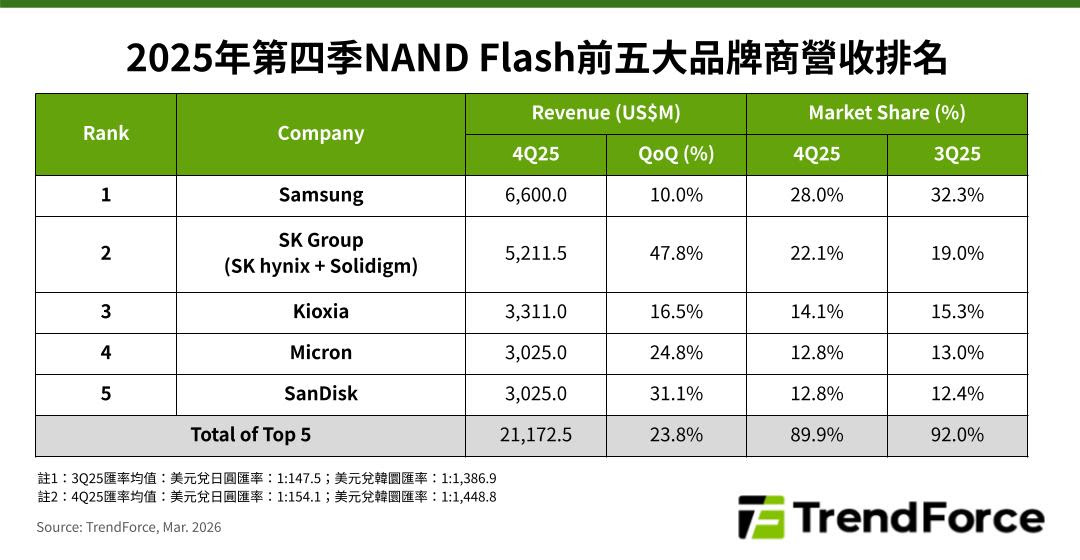

TrendForce 最新調查,2025 年第四季全球 NAND Flash 產業營收持續受惠 AI 建置需求,前五大品牌廠營收合計大幅季增 23.8%,達 211.7 億美元。尤其北美雲端服務供應商(CSP)布建 AI 伺服器基礎設施,刺激企業級 SSD 需求爆發式成長,加乘 HDD 嚴重缺貨、交期過長帶來的轉單效應,整體 NAND Flash 短缺惡化,推升價格漲勢,供應商營收因此受益。

展望2026年第一季,由於NAND Flash供需嚴重失衡,原廠繼續拉抬價格的意願強烈,TrendForce上調第一季整體NAND Flash價格為季增85%~90%,營收水準有望再度成長。

分析主要NAND Flash供應商2025年第四季營收表現,第一名三星營收為66億美元,季增10%,但市占率下滑至28%。產品平均銷售價格(ASP)雖明顯成長,但位元出貨量因前一季高基期及製程轉換損失,呈現季減。

SK集團(含SK海力士、Solidigm)營收季增高達47.8%,達52.1億美元,助市占躍升至22.1%,排名維持第二,位元出貨成長動能來自行動NAND Flash和企業級SSD。

第三名鎧俠營收為33.1億美元,季增16.5%,2025年第四季營收和位元出貨量皆創單季新高。美光營收季增24.8%,近30.3億美元,排名第四,持續提高QLC產出,同時擴大供應採用第九代(G9)NAND Flash的產品,有助今年位元產出成長。

SanDisk營收同樣為近30.3億美元,季增31.1%,排第五名。受惠整體NAND供應短缺,積極拓展以往較弱的伺服器領域,資料中心業務因此出現大幅進展。

TrendForce指出,2026年在可預見NAND Flash擴產有限、AI需求爆發影響下,價格將維持高漲態勢。各大原廠加速技術更新,並轉移產品重心至122TB / 245TB等大容量QLC企業級SSD,以因應生成式AI對大容量與傳輸速度的要求。產能資源也將持續向伺服器端傾斜,消費類產品的供應受到排擠。

(首圖來源:Pixabay)