富蘭克林證券投顧今日舉辦投資展望,富蘭克林坦伯頓穩定月收益基金經理人陶德‧布萊頓(Todd Brighton)表示,美伊局勢消息面反覆,通膨與貨幣政策不確定性加劇,但當前仍有許多具基本面支撐的優質股、債資產浮現良好投資機會。

陶德表示,2026 年全球地緣局勢風險再起,油價高漲推升通膨預期走高,並導致股債資產大幅波動,但當前仍有許多具基本面支撐的優質股、債資產浮現良好投資機會,建議以追求股利和債息為主的穩定月收益型投組策略做為核心配置,減緩下檔風險,並參與美國與全球市場成長機會。

陶德指出,精選全球股票與多元化債券配置,首先是市場不確定猶存,各資產與產業間的分化創造精選投資機會,再來是精選股票機會,企業獲利成⾧有望擴及更多產業,增⾧趨勢更趨均衡 ,第三是分散債券配置,殖利率曲線回歸正常化,債券資產仍具吸引力。

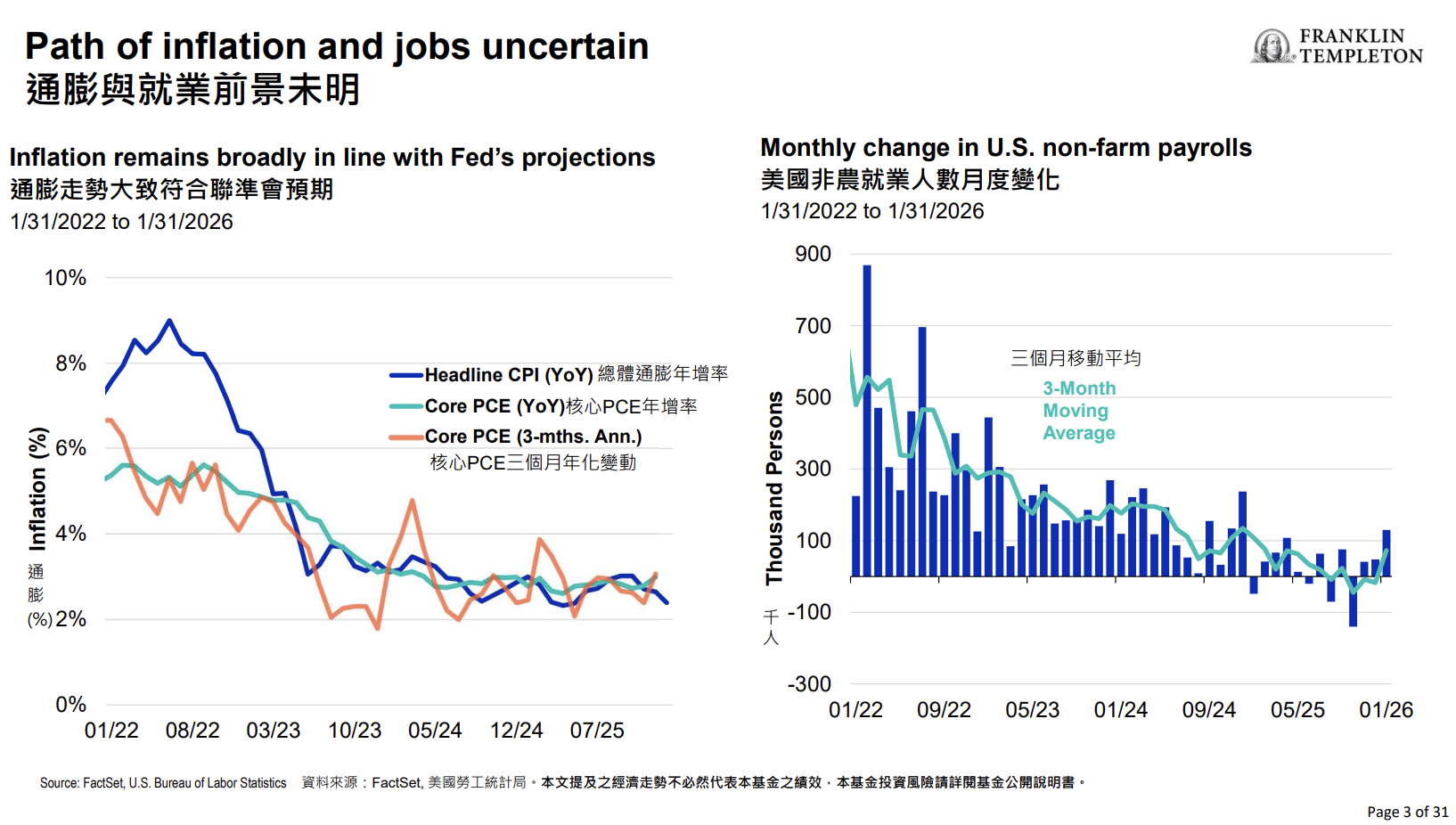

陶德分享,當前通膨走勢仍大致符合聯準會中期預期,但就業市場與價格數據仍具波動,使貨幣政策前景存在不確定性,市場已逐步延後對政策寬鬆的預期,而⾧天期公債殖利率維持區間震盪,顯示市場在成⾧與通膨風險間尋求平衡,整體金融環境雖有波動,但並未失序。

陶德說明,隨著殖利率曲線正常化,利率環境已逐步反映通膨與政策現實,觀察當前各資產殖利率相較過去十年區間水準,包括美國公債、機構房地產抵押債(MBS)、投資級債、非投資等級債券 都仍提供具吸引力的收益機會。

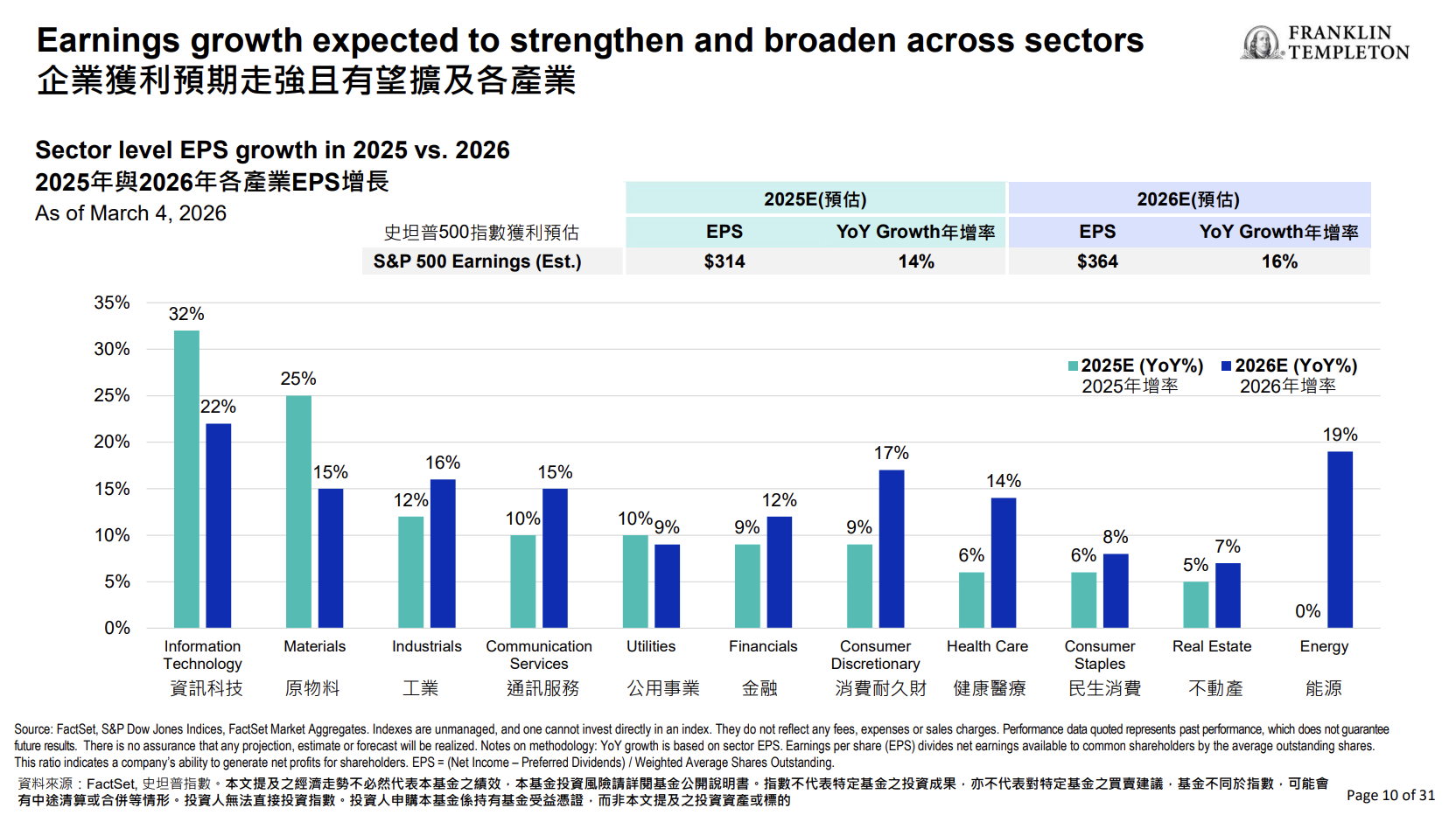

從股市策略來看,陶德指出,產業獲利趨勢與輪動表現可望更為均衡全面,檢視美股評價,標普 500 指數的市值加權指數與等權重指數間的估值差距開始縮小,反映資金不再僅集中於少數高評價個股,而是開始尋找評價與基本面更具吸引力的標的。

陶德分析,今年以來各產業中表現以能源、原物料、工業等循環股領先,民生消費、公用事業與健 康醫療等防禦類股也各擅勝場,扭轉過去三年以科技成⾧題材㇐馬當先趨勢,更重要的是,企業獲利展望並非侷限於少數產業,市場普遍預期未來盈餘增⾧表現將更為廣泛且均衡。

陶德強調,富蘭克林坦伯頓穩定月收益基金聚焦於美國市場,並保留 25% 美國以外機會,廣泛布局全球收益與成⾧機會,目前採取「加碼股票」策略(股 53%/債 43%),產業多元分散,布局美國與美國以外市場各半,作為分散美國資產投組的穩健選擇。

(首圖來源:科技新報)