射頻 IC 供應商邁凌(MaxLinear, Inc.)受惠於資料中心對光學網路的強大需求,繳出的亮眼成績單震撼華爾街,股價一天之內暴衝超過 70%。

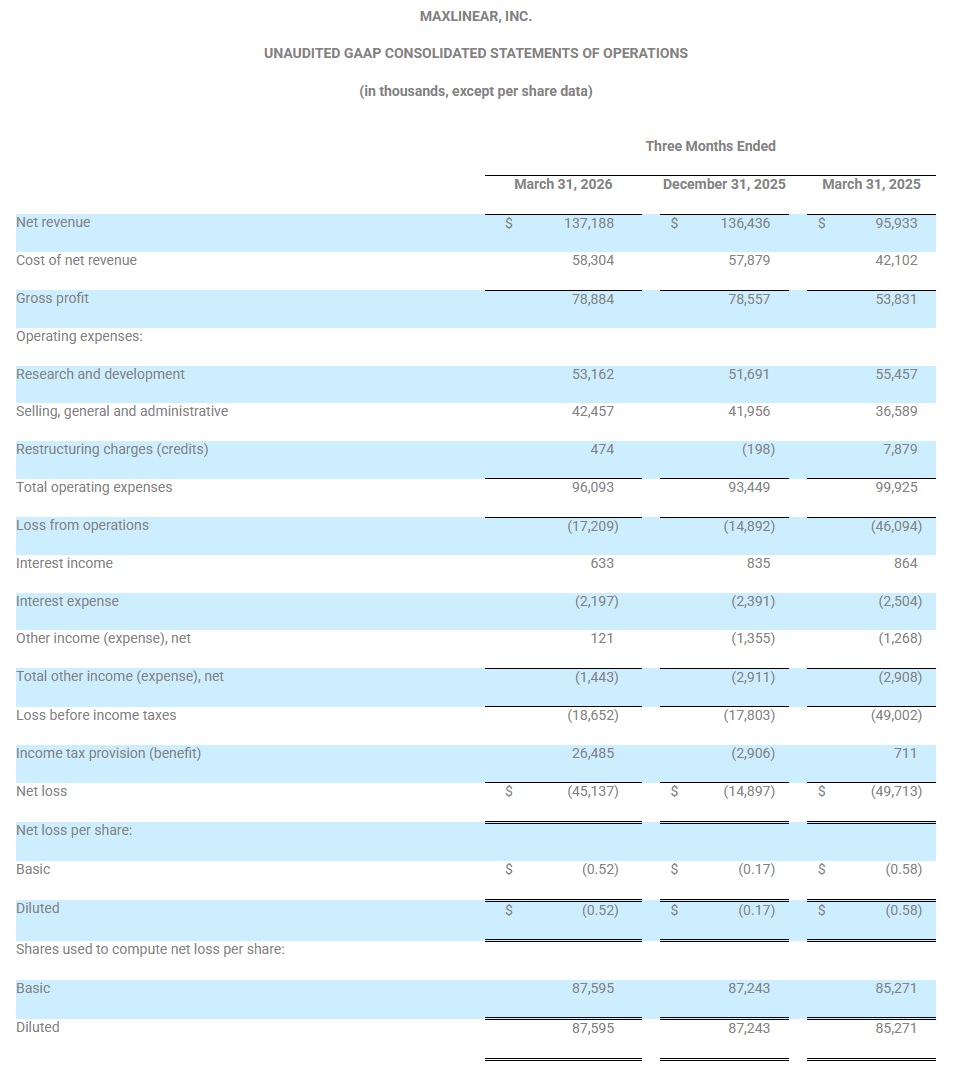

Barron’s、The Motley Fool報導,MaxLinear 23日盤後公布第一季(1-3月)財報:營收年增43%至1.372億美元、符合過去的指引;經調整的非一般公認會計原則(Non-GAAP)每股稀釋盈餘來到0.22美元,遠優於去年同期的每股虧損0.05美元。根據Dow Jones Market Data調查,分析師原本預測Q1經調整Non-GAAP每股稀釋盈餘將達0.18美元。

(Source:MaxLinear)

不過,對投資人來說,最重要的數字莫過於年增率高達136%的基礎建設部門營收,主要是由光學資料中心平台帶動。這使得基礎建設部門成為MaxLinear最大宗的業務,一舉超越原先的核心業務──寬頻。

Needham分析師N. Quinn Bolton 24日發表研究報告指出,受到資料中心需求強勁帶動,基礎建設與寬頻部門的差距將在未來幾年進一步拉大。鑑於該公司發生的結構性轉變,相信投資人會願意為這家資料中心基礎建設概念股支付更高的溢價。

展望Q2(4-6月),MaxLinear預測淨營收將介於1.6~1.7億美元之間,超越華爾街原先預估的1.371億美元。管理層也將2026年光學資料中心相關營收展望調高4,000萬美元,來到1.5~1.7億美元。

MaxLinear執行長Kishore Seendripu 23日在財報電話會議上表示,旗下「Keystone」光收發器(optical transceiver)平台推動了光學資料中心成長。他補充說,Keystone正在美國與亞洲多家重要的大規模(high-scale)客戶中快速放量。

Needham將MaxLinear的投資評等調升至「買進」,並設定60美元目標價;Susquehanna將目標價從30美元調升50%至45美元,但維持「中立」評等;Stifel分析師則重申「買進」評等,並將目標價從34美元上調至49美元。

MaxLinear 24日終場跳空暴衝76.12%、收60.32美元,創2022年3月29日以來收盤新高;4月迄今已飛漲246.87%。

MaxLinear股價或許還有進一步上漲的空間。若以未來12個月的每股盈餘預估值計算,其本益比已達43.6倍,這雖是一年前的兩倍,卻依舊遠低於規模更大、更廣為人知的光通訊概念股,例如光學與商用雷射元件供應商Lumentum及光纖網路設備巨擘Ciena Corp.。