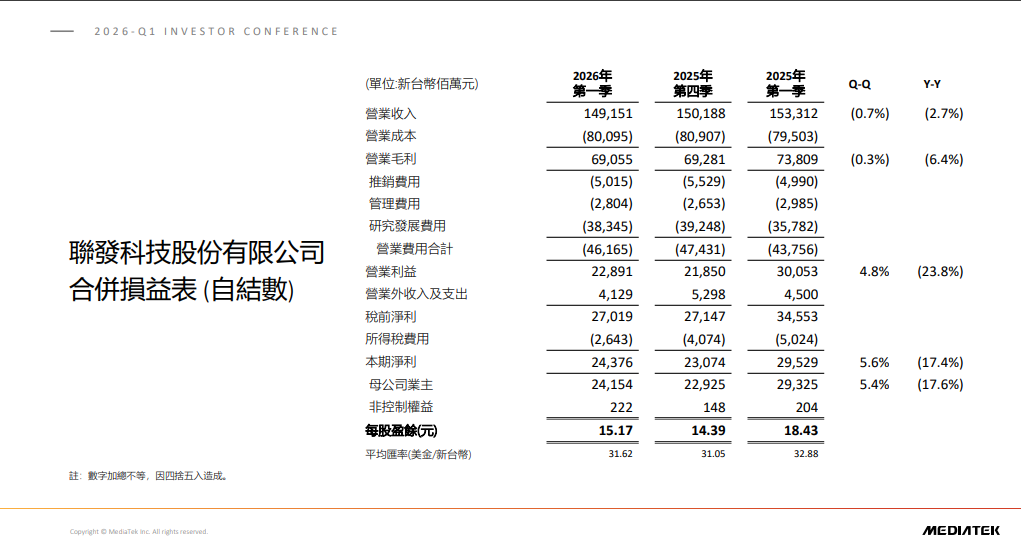

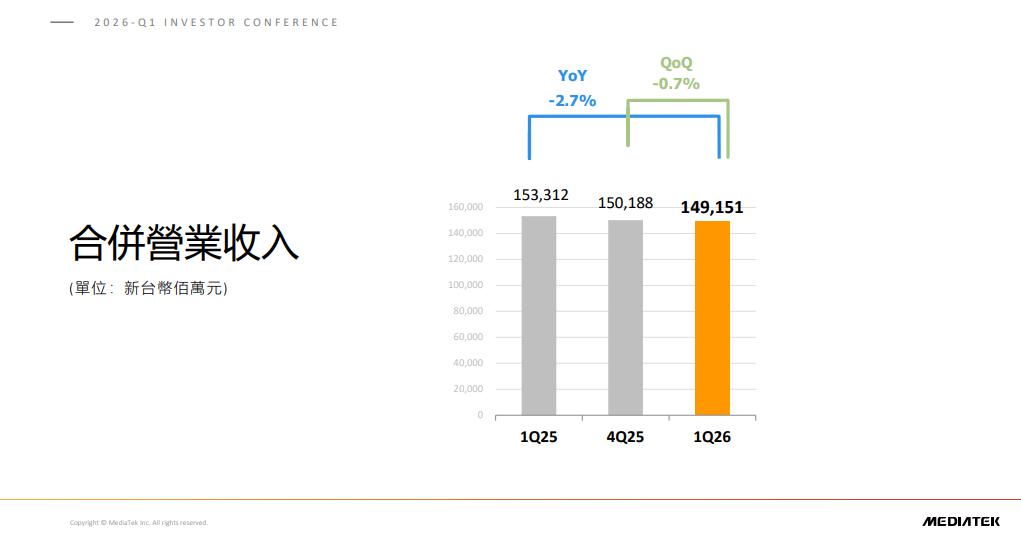

聯發科 30 日於法說會上公布 2026 年第一季合併財務報告。數據顯示,本季合併營收為新台幣 1,491.51 億元,較前一季小幅減少 0.7%,較 2025 年同期減少 2.7%。營收呈現雙降的主因,在於手機相關營收下滑,抵銷了智慧裝置平台營收的成長動能。儘管如此,EPS 仍達 15.17 元,高於前一季的 14.39 元,但低於 2025 年同期的 18.43 元。

在獲利表現方面,第一季合併營業毛利為 690.55 億元,毛利率為 46.3%。受惠於產品組合的變化,毛利率較前季微增 0.2 個百分點。但因部分產品毛利率變動影響,較 2025 年同期下滑了 1.8 個百分點。本季合併本期淨利達 243.76 億元,因本季營業費用較低,淨利較前季成長 5.6%,然而相較 2025 年同期仍減少了 17.4%。另外,本季營業外淨利益達 41.29 億元,主要貢獻來自於利息與股利的收入。副董事長蔡力行指出,雖然第一季手機市場面臨逆風,但聯發科看好 AI 技術普及帶動邊緣裝置與雲端基礎設施的結構性成長,預期 2026 年全年營收將以美元計價繳出中至高個位數的百分比成長。

根據財報顯示,雲端運算成為第一季財報的最大亮點。蔡力行指出,聯發科為美國超大型雲端客戶打造的首款 AI ASIC 晶片計畫進展順利,預計將於 2026 年第四季帶來約 20 億美元的營收貢獻,並有信心在 2027 年擴展至數十億美元規模。此外,第二個 AI 晶片專案也正與客戶密切合作,目標於 2027 年底進入量產,並有多項資料中心計畫已進入最終洽談階段。

另外,為滿足未來資料中心的強大需求,聯發科更積極布局關鍵技術,包括斥資 9,000 萬美元投資矽光子技術領先企業,並與微軟研究院成功合作開發採用 Micro LED 的次世代主動式光纖電纜,以大幅提升資料中心的能源效率。在先進封裝與架構上,聯發科正建構次世代 400G 高速傳輸與先進 3.5D 平台,客製化高頻寬記憶體(HBM)與整合式電壓調節器(IVR)也按計畫推進。

手機業務方面,蔡力行強調,受到產業資源高度集中於資料中心導致手機成本上升影響,客戶調漲終端售價並轉向高階機種,進而壓抑了市場需求,預估 2026 年全球智慧型手機出貨量將衰退約 15%。第一季手機營收為季減 17%、年減 15%,佔整體營收比重降至 49%。面對第二季,客戶拉貨態度維持謹慎,預期手機營收將持續季減。然而,聯發科首款採用2奈米製程、具備強大 AI 與運算能力的次世代旗艦級手機晶片(SOC),預計將於第三季末問世,公司看好此產品將帶動下半年手機營收回溫。

而相對於手機的疲軟,智慧邊緣平台第一季營收季增 23%、年增 13%,佔總營收達 46%,成為支撐業績的關鍵。蔡力行預期,排除新資料中心 ASIC 晶片的貢獻,智慧邊緣平台 2026 年仍將實現雙位數百分比的成長。在車用領域,聯發科於北京車展亮相了採用 3 奈米製程的 Dimensity Auto 智慧座艙解決方案,獲得客戶高度評價,未來更將引領車用產業邁向 2 奈米製程。網通方面,聯發科憑藉 Wi-Fi 7 與 5G 基頻的基礎,持續以次世代 Wi-Fi 8 與 5G 非地面網路(NTN)衛星解決方案領先市場。此外,電源管理 IC (佔總營收 5%) 首季亦繳出季增 14%、年增 11% 的成績,預估第二季表現將持平。

展望 2026 年第二季,聯發科預估智慧邊緣平台的成長將部分抵銷手機業務的衰退。第二季營收預估落在新台幣 1,402 億至 1,492 億元之間(以匯率新台幣 31.5 元換 1 美元計算),較第一季持平至下滑 6%,較 2025 年同期減少 1% 至 7%。毛利率預估維持在 46%(正負 1.5 個百分點),營業費用率則約為 31%(正負 2 個百分點)。公司強調,未來將透過嚴謹的定價策略維持毛利率,並在邊緣運算與雲端領域持續推動長期成長。

(首圖來源:科技新報攝)