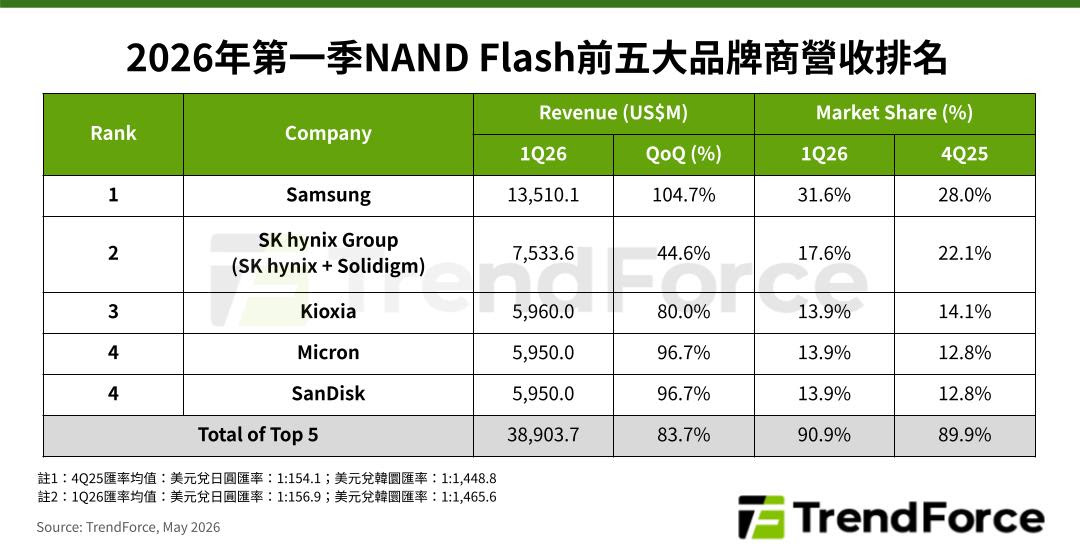

TrendForce 最新 NAND Flash 產業調查,2026 年第一季全球各雲端服務供應商(CSP)為滿足建置 AI 伺服器基礎設施時的高速傳輸、大容量要求,企業級 SSD 需求呈幾何倍數成長。因傳統 HDD 結構性缺貨延續,大批訂單轉向 QLC 企業級 SSD。需求爆發但供給受限下,NAND Flash 原廠平均銷售單價(ASP)普遍優於預期,帶動第一季前五大品牌商合計營收季增 83.7%,突破 389 億美元。

觀察第二季,供需失衡格局不變,儘管智慧手機與PC需求因記憶體價格上漲和整機價格上調而受挫, 但伺服器端訂單可填補缺口。原廠普遍預期第二季NAND Flash出貨量繼續增長,議價機制也持續支撐ASP水準。

分析第一季各NAND Flash供應商營收表現,三星受惠季議價機制與伺服器應用位元出貨量躍升,ASP大幅成長,以135.1億美元營收穩居龍頭,季增幅度高達104.7%,為前五大品牌最高,市占率也從28%升至31.6%。

第二名SK集團(含SK海力士和Solidigm)營收為75.3億美元左右,季增44.6%,市占率調整至17.6%。營收動能同樣來自高漲的ASP,且旗下Solidigm得益於大容量QLC企業級SSD訂單持續爆發,大幅貢獻集團整體營收。

鎧俠第一季營收表現強勁,季增80%至59.6億美元,排名維持第三,市占率為13.9%。由於整體NAND Flash價格大漲,以及市場供需情況對原廠極度有利,營收與獲利表現皆創佳績。

美光同樣受惠於ASP大幅成長帶動NAND Flash業務,第一季營收季增達96.7%,上升至59.5億美元,市占率回升至13.9%,與SanDisk並列第四。

SanDisk第一季資料中心業務營收大幅季增超過200%,顯示調整產品組合向高價值配置的策略極為成功,NAND Flash季營收同樣為59.5億美元,季增96.7%,市占率為13.9%。

TrendForce表示,2026年主要NAND Flash原廠幾乎無新增產能,AI需求持續強勁,估全年都呈現供給短缺態勢,且200層以上高層數產品至年底將成為市場的絕對主流。產能資源將維持傾向伺服器應用,更推升大容量QLC企業級SSD滲透率。

(首圖來源:shutterstock)