2025 年 12 月,紅杉資本(Sequoia Capital)私下以不到 4 億美元的估值入股 AI 新創 Serval。幾天後,Serval 對外宣布完成 7,500 萬美元(約新台幣 23.8 億元)的 B 輪募資,公告估值 10 億美元(約新台幣 317 億元)。

同家公司、同輪募資,卻有兩個估值,且差距6億美元。

除了Serval,另一家AI新創Aaru也是這樣操作:領投方Redpoint Ventures用大部分資金以4.5億美元估值買進,剩下資金由其他投資人以10億美元估值進場。

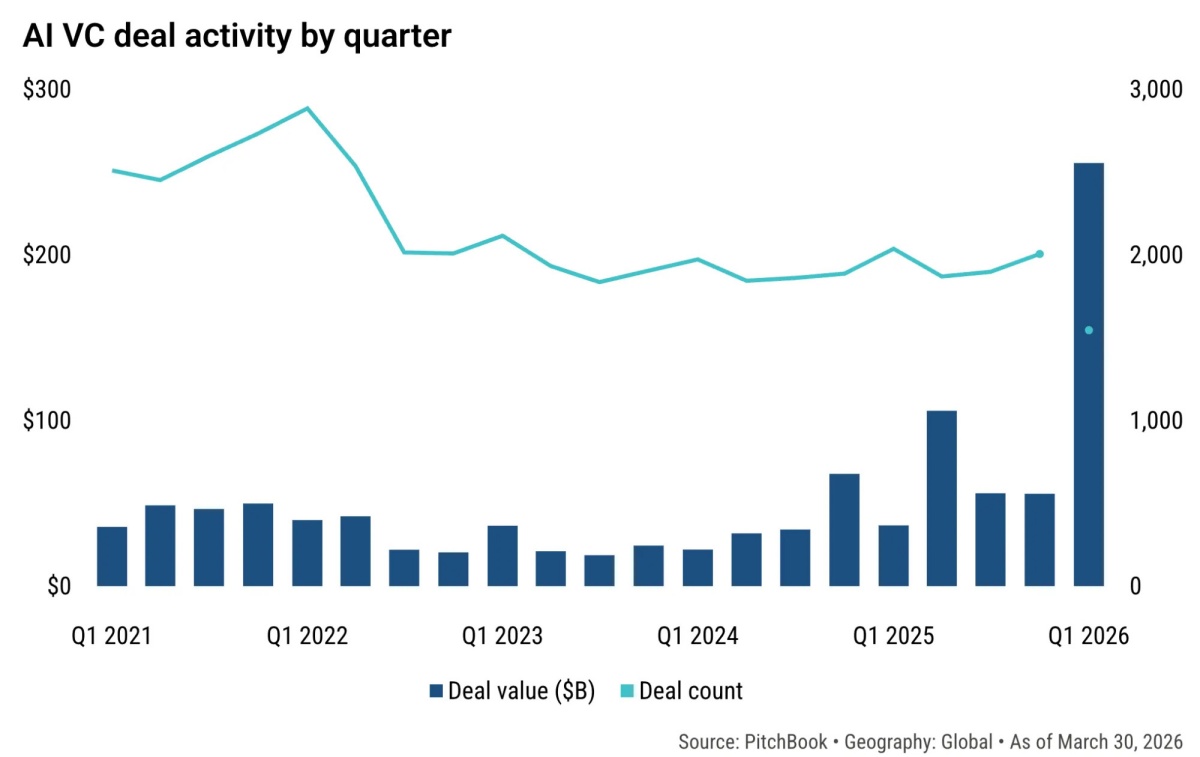

《華爾街日報》的報導,這種現象在2025年第四季明顯增加,過去半年多已發生約20件,集中AI募資最熱的那段時間。PitchBook的數據,2026年第一季AI新創單季募資金額達2,555億美元,超過整個2025年全年的2,544億美元。

▲ 2026年第一季AI創投資金達到2,555億美元,超越2025年全年總額2,544億美元,並創下單季資本配置最高紀錄。(Source:Pitch)

雙重定價募資是「圖利特定廠商」?

這種手法被稱為「雙重定價募資」(dual-tranche round),一般的募資只會有一個估值,所有投資人用同樣的價格買進股份,雙重定價則打破「單一估值」這一限制:領投的創投機構用低價吃進大部分股份,剩下的名額讓其他投資人用高價填滿,最終對外公告的則是後者的高價。

其實「雙重定價募資」本身並不算新發明,但過去創投握有主導權,新創只能接受能拿到的條件,AI熱潮則改變了這個局面,募資嚴重超額認購,創辦人首次有籌碼決定誰能進、用什麼條件進。

「許多AI新創的募資都嚴重超額認購,所以創辦人可以直接開條件:我要賣更多股份、拿更多錢。」股權管理平台Carta分析師Ashley Neville說,「現在創投都搶著要進去,只能照單全收。」

Ashley Neville還表示,Carta的數據也顯示領投方平均拿走三分之二以上的投資份額。

對新創和創辦人來說,能對外公告10億估值、成為獨角獸,好處當然很多。

「如果你能向潛在員工展示公司達到10億的獨角獸估值,招募會容易得多。」Brave Capital合夥人Ernestine Fu說。Primary Ventures合夥人Jason Shuman也補充,公告估值夠高,也能嚇跑同類競爭對手、搶先在市場宣告領先地位。

對創投來說,這則是透過短期波動獲利的好機會:你用4.5億的估值買進,幾天後公司對外宣稱估值10億,帳面上不就立刻大賺了嗎?

但是這顯然不公平。

「你不能把同一個產品賣兩個價格,只有航空公司可以這麼做。」FPV Ventures合夥人Wesley Chan說,航空公司的差異定價至少還能讓人知道實際價格,可是AI募資的雙重定價卻不會這麼公開透明。

爭議爆發:紅杉資本被公開點名,誰在承擔通膨後果?

到了2026年6月,這個話題從私下討論變成公開衝突。

估值達100億美元的AI訓練資料平台Mercor的共同創辦人Brendan Foody在X上直接點名紅杉資本,稱這種手法為「Sequoia scam」。他說,過去六個月他親眼見過6輪這種結構,而且創辦人沒有如實告知員工和天使投資人實際的入場條件。

the “sequoia scam” is worse than a single horror story…

in the last 6 mo’s ive seen a half dozen rounds where sequoia invests in 2 tranches. everyone pretends they only did the higher valuation. founders misrepresent this to their employees & then shop it to angels too… https://t.co/WUgtJuFy19

— Brendan (can/do) (@BrendanFoody) June 7, 2026

紅杉資本合夥人Shaun Maguire出面回應,稱這種情況在他七年創投生涯中只發生過5次,原因是其他投資人願意付更高的價格入場,紅杉資本不願意接受,所以才分兩批不同條件進場。

但是Shaun Maguire的回應可能沒什麼力道,因為他沒有解釋創辦人是否告訴那些不知情的員工和天使投資人,公司的真實入場估值是什麼。

這場公開論戰也引來更多業界人士表態。

「這絕對會讓估值膨脹。創辦人和投資人把新創的資產負債表武器化,用這些巨額投資和高估值搶先佔領市場、把競爭者的空氣都吸走。」AHOY Capital創辦人Chris Douvos說。

而這套結構製造的問題,由三種人承擔。

第一種是員工。員工拿到的通常不是現金,而是「股票期權」:公司承諾員工未來可以用一個事先約定的價格(稱為行使價格)買進公司股份,等公司上市或被併購後再賣出獲利。行使價格的高低,決定了員工最終能賺多少。

按道理,行使價格應該根據公司的真實市場價值來定,不是公告出去的最高估值。這個估算工作由一個叫做409A鑑價的獨立機制負責(依據美國稅法第409A條,由獨立第三方評估公司股權公平市場價值),讓員工的期權有個相對公平的基準。

問題是,這個機制結構上本來就傾向給出偏低的數字:行使價格越低,公司繳的稅就越少,所以會計上有動力讓數字保守一點,不會認真往上推。Armanino會計師事務所的Jason Woon指出,員工因此處於一個兩面不靠的位置:公司對外宣稱估值10億,負責保護他們的鑑價機制卻主動往低估方向走,真實的期權價值夾在中間,沒有人有義務說清楚。員工在評估薪酬時,拿的是10億的公告估值;但若公司後來依低估值軌道運作,下一輪募資時估值可能向下修正,期權的實際獲利會遠低於當初預期。

第二種是天使投資人。天使投資人通常是個人投資者,沒有法律資源和市場資訊,只能靠創辦人誠實說明,是資訊不對等最嚴重的一環。

第三種是公司自己。公告了10億估值,下一輪募資就必須超過這個數字,否則會觸發「向下募資(down round)」,意思是新一輪的估值低於上一輪,等於公開承認公司縮水。連帶效應包括:員工持股被稀釋、客戶信心動搖、未來招募更加困難。

SignalFire合夥人Josh Constine說:「對於早期就相信這家公司、承擔風險的投資人,分批入場是一種價值創造。」只是「承擔風險」的那些人,有沒有辦法知道自己承擔的究竟是什麼風險?

- The Fundraising Tactic AI Startups Are Using to Juice Valuations

- Mercor’s Brendan Foody calls out Sequoia, accusing it of ‘dual-pricing’ valuation tricks

- When headline valuations aren’t what they seem

- More AI capital is deployed in Q1 2026 than in all of 2025

(本文由 創業小聚 授權轉載;首圖來源:shutterstock)