TrendForce 最新調查,AI 伺服器、通用型伺服器(General Purpose Server)與邊緣 AI 周邊需求持續升溫,晶圓代工產能配置明顯朝 AI 相關產品傾斜,加速改變成熟製程供需結構。8 吋製程受惠 AI 相關電源訂單增量及台積電、三星減產,產能利用率與代工價格強勢拉升。12 吋成熟製程則因台積電啟動減產,有望帶動中長期轉單效應;加上 55 奈米以上電源 IC 訂單強勁,引發台系晶圓廠減產 High Voltage(HV)製程、訂單流向中系廠供應鏈等效應,以及 AI 相關新興應用增量排擠、原物料通膨等因素,營造 12 吋成熟製程代工漲價氛圍,漲勢將延伸至 2027 年。

TrendForce觀察,近年除了晶圓代工大廠逐步減產8吋與12吋成熟製程產能,轉做先進製程或先進封裝,二三線廠也將有限產能轉向PMIC、功率離散元件(Power Discrete),或中介層(interposer)、DTC / IPD / IPC、PIC、光通訊相關TIA元件等較高毛利的AI新興應用,並縮減CIS、DDIC等低毛利產品比重。

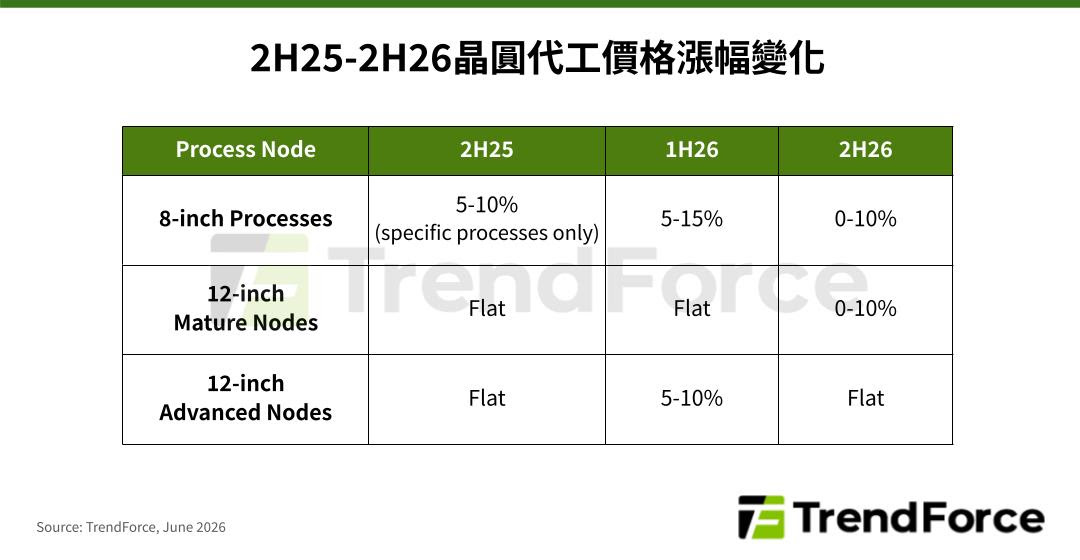

8吋廠首波滿載於中系廠發酵,後續台韓廠也紛紛進入緊缺狀態,以電源相關產線為甚。TrendForce資料顯示,2026年全球前十大晶圓代工業者9吋產能的平均利用率已回升至88%,下半年甚至達90%,顯示8吋成熟製程已率先進入供給吃緊狀態。

由於PMIC與功率離散元件仍高度依賴8吋平台,加上台積電、三星等大廠持續減產或轉移部分8吋產能,產能利用率趨向緊缺,相關代工價第一季至第二季陸續全面喊漲,平均漲幅落在5%~15%,業者甚至持續醞釀下半年至2027年的第三波漲價。

至於12吋成熟製程,短期AI電源帶動55奈米以上成熟製程晶圓消耗量增加、65 / 55奈米矽橋(Silicon Bridge)、40 / 28奈米FPGA等需求增溫。中長期而言,台積電啟動成熟製程整併與減產、力積電出售P5廠區後轉單效應逐步醞釀;矽橋/中介層、DTC / IPD、PIC、NAND Flash CMOS、HBF 驅動/基礎裸晶(base die)等新興需求陸續開案佔據產能,12吋成熟製程的產能利用率能見度可望延伸至2027年。

儘管晶圓廠有意持續擴產12吋成熟製程,仍將資源轉向利潤結構較佳的產品,HV與CIS等低毛利產線遭壓縮,客戶為確保供貨穩定與價格可控,亦加速往中系代工廠尋找替代產能,推升中系成熟製程訂單增量。整體而言,12吋成熟製程已從過去幾季疲弱狀態逐步轉向回穩,加上原物料價格攀升加劇晶圓廠生產成本壓力,部分供給較緊張的製程價格開始在第二季至第三季出現5%~10%調漲意向,並意圖2027年醞釀全面調漲。然消費性電子因記憶體和其他零組件成本壓力水漲船高,下半年出貨動能恐受抑制,多數客戶亦積極協商暫緩下半年漲價。但半導體製造原物料通膨、大廠長期減產及AI新興應用持續侵蝕產能,2027年價格調升可能仍難避免。

(首圖來源:shutterstock)