連結 SK 海力士的個股型槓桿 ETF,正以驚人高報酬席捲美國與亞洲市場,但同時也掀起高波動,連監管機關都喊「後悔」。投資人應該如何理解這類產品?

「我很後悔,當初應該擋下它的」,負責金融監管政策執行的韓國金融監督院院長李燦鎮6月22日公開表態,將近期韓股的劇烈波動,6月兩度觸發熔斷,歸咎於該國今年5月27日上線的16檔個股型槓桿ETF。雖然台灣並未開放相關產品,但監管機構的罕見回應,以及SK海力士股價的大幅波動,讓這類產品近期成為焦點。

《財訊》雙週刊指出,所謂的個股型ETF(Single Stock ETF),指的是針對單一個股進行策略操作,藉由期貨、選擇權等衍生性金融商品,達到複製個股績效的目的。如此大費周章設計個股ETF,除了可以創造正向或反向槓桿的效果,也可以搭配掩護性買權(Covered Call)策略。

散戶搶》個股槓桿ETF夯

以YieldMax TSLA期權收益策略ETF為例,其並未持有特斯拉股票,而是透過選擇權合成特斯拉的股價曝險,同時賣出個股買權(call選擇權),收取權利金提高配息收入。雖然策略各異其趣,都聲稱提供散戶以便宜、便利的方式,針對個股進行短線的作多或放空。

其中槓桿/反向型的個股型ETF,因為近年股市大多頭,散戶資金加速湧入;在相關產品2022年7月橫空出世時,資產規模不到1億美元,截至2026年5月為止,資產規模已經超過350億美元。而發行商也迎合市場所好,甚至SpaceX 6月12日掛牌前,倫敦交易所就已上架其3倍槓桿ETP(交易所交易產品,等同於ETF)。

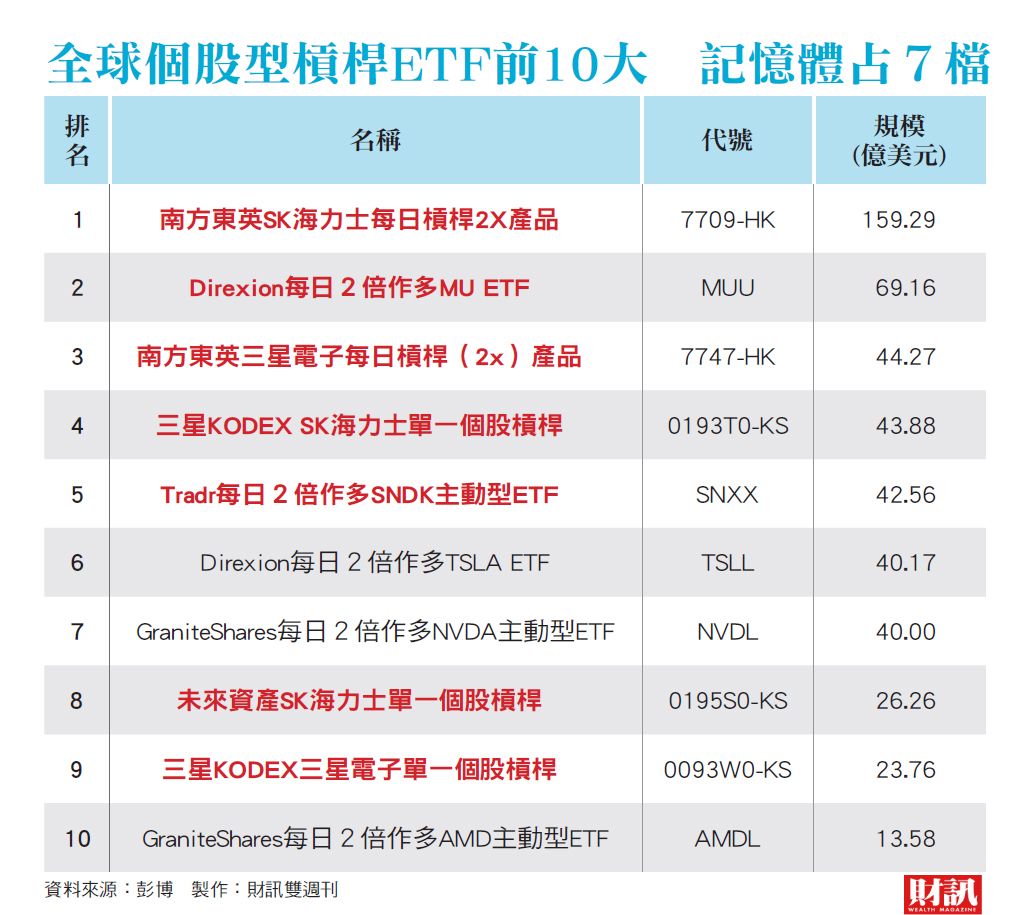

根據《財訊》雙週刊報導,目前美國已經有450檔個股型ETF,亞洲區則剛起步,由香港率先在2025年開放,搭上近年亞洲科技股熱潮,也獲得散戶關注。去年10月15日在香港上市的南方東英SK海力士兩倍ETF,今年5月資產規模還不到40億美元(約台幣1,274億元),但截至6月24日,已接近160億美元(約5,100億元台幣),迅速躍居全球最大的個股型槓桿ETF。

共同基金資訊商晨星(Morningstar)資料指出,光是今年第1季,流入基金市場的622億元港幣中,就有將近三分之一進到這類產品。為了發揮槓桿產品龐大的資金吸引力,香港證監會今年6月6日也修法,將個股型槓反ETF的追蹤範圍,從原本僅限海外掛牌股票,擴大到流動性高的香港本土超大型股。可以預見,接下來會有更多單一個股槓反ETF陸續上市。

非偶然》韓股市場結構釀災

南方東英首席投資長王毅回覆《財訊》採訪表示,個股槓桿與反向ETF產品2025年起才獲准在香港發售,南方東英是最早切入該市場的ETF發行商,當時最早一批產品,正是以美國、韓國個股槓反為標的。除了SK海力士外,三星槓桿兩倍也受到市場歡迎,兩者都創造資產規模10倍成長的業績。

也正是這種市場吸引力,促使韓國市場跟進開放。Leverage Shares台灣負責人賴承揚分析,韓國散戶對槓桿產品的胃口由來已久,不僅長期是美股3倍槓桿ETF(如3倍做多那斯達克指數的TQQQ)的重要買方,也曾是倫敦掛牌3倍做多特斯拉產品的最大持有方。儘管韓國監管單位過去堅持ETF應該分散投資,無意推出個股型ETF,但眼見美國、香港同類產品持續吸納韓國本土資金,當局才修法開放。

賴承揚澄清,事實上韓國修訂規則時,已針對單一股票槓桿ETF設計投資人保護措施,除了要求投資人要完成共兩小時的課程與測驗、要求產品清楚標示,也要求投資人需要至少有1,000萬韓圜(約台幣20萬元)的基本存款。「不過,從這次監管機構的強硬發言來看,可能會進一步提高交易門檻、限制信用交易、強化券商端風控,或調整產品設計與交易規則。」

個股型ETF在美國行之有年,鮮少釀成系統性風波,這次韓國會掀起這麼大的波瀾,關鍵在於「連結標的」。《財訊》採訪得知,韓國目前有16檔個股ETF,產品鎖定的都是三星電子與SK海力士,原因在於,韓國規定可做為槓桿標的的個股,必須過去3個月平均占大盤市值至少10%、成交量至少5%;而符合資格的,目前只有三星與SK海力士。再加上許多韓國散戶積極融資買進,導致任何波瀾,就會大規模強迫平倉,觸發熔斷機制,掀起市場海嘯。

換言之,其中的問題來源不是產品,而是市場結構。高盛示警,當連結這兩檔的槓桿產品驅動其三分之一以上的日成交量時,就會出現「尾巴搖狗」(tail wagging the dog)的現象,也就是槓桿ETF的同向買賣壓,幾乎直接推動大盤。相反的,美國沒有任何單一股票在標普500占到這種權重,所以單一個股ETF再怎麼波動,也很難拉動整個指數乃至於觸發熔斷。

須謹慎》槓桿ETF宜短打

回到台灣,雖然國內並無開放單一股票槓桿或反向ETF產品,但近年台灣年輕投資世代也掀起「正二」熱潮,也就是投資包括元大台灣50正二,或加權指數正二的指數槓桿ETF,規模成長也相當快速。以元大台灣50正二(00631L)為例,截至6月24日規模也來到台幣2,322億元,是亞洲第2大的槓桿ETF,僅次於南方東英SK海力士兩倍ETF。

然而,只要持有槓桿或反向的ETF的投資人,都必須審慎注意風險。《財訊》雙週刊分析,其一是「波動拖累」,產品追蹤的是每日報酬,每天都需要重新計算槓桿,長期報酬會偏離槓桿倍數。

其二是「成本侵蝕」,槓反產品費用率約在1至2%,遠高於市值型ETF的0.5至1%之間;再加上槓桿、反向ETF常見折溢價與追蹤誤差,長期都會影響報酬。

其三是「心理門檻」,以南方東英SK海力士正二ETF為例,今年3月單月就回撤逾52%,投資人能否撐住原訂長線策略,和事前看回測完全是兩回事。這也是為何王毅與賴承揚均強調,這類產品非長期持有標的,僅建議具槓反交易經驗者參與。

(本文由 財訊 授權轉載)