在全球 AI 需求持續發燒的背景下,全球晶圓代工龍頭台積電於 16 日公布了令人矚目的第二季財報,不僅利潤創下歷史新高,更進一步上調了其資本支出計畫。然而,這份亮眼的成績單卻在市場上引發了多空交戰,美國掛牌的存託憑證(ADR)在財報公布後遭遇賣壓,凸顯出投資人對於「營收成長」與「毛利成長」之間的激烈拉鋸。

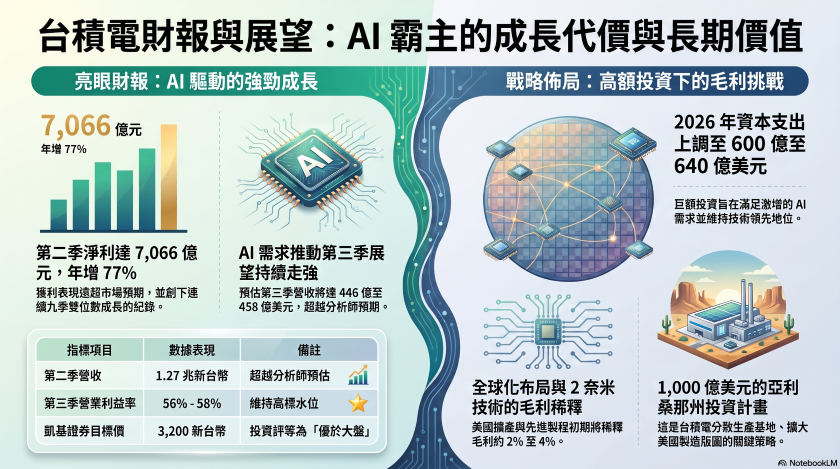

做為全球AI晶片需求的最重要風向球,台積電第二季的營運表現可謂勢如破竹。數據顯示,台積電第二季淨利高達新台幣7,066億元(約合220億美元),與2025年同期相比大幅成長77%,遠遠超越市場原先預估的新台幣6,326億元。這不僅是台積電連續第九季達成雙位數的獲利成長,更再次鞏固了其在半導體產業中的霸主地位。

在營收方面,台積電第二季營收達到新台幣1.27兆元(約合394.5億美元),同樣超越了分析師預估的新台幣1.264兆元。展望未來,公司對於第三季的營運依然抱持高度信心,預估第三季營收將落在446億美元至458億美元之間,此一預測區間輕鬆超越了市場分析師原先預期的431億美元。同時,台積電也預期第三季的營業利益率將維持在56%至58%的高水準區間。

儘管財報數字亮眼,但投資人的焦點卻迅速轉向了台積電的未來支出計畫。台積電在會中宣布,將2026年的資本支出預測大幅上調至600億美元至640億美元之間,這比原先預估的520億至560億美元區間上限高出許多。此外,公司更同時揭露了一項高達1,000億美元的亞利桑那州額外投資計畫,目的在擴大美國製造版圖,這也是台積電將生產基地分散至台灣以外地區之廣泛策略的一部分。

這項龐大的資本支出計畫雖然反映了台積電為了滿足激增的AI晶片需求,而必須持續投資先進製程產能的決心,但同時也立刻觸發了市場對於短期獲利能力的擔憂。16日晚間美國交易時段,台積電ADR股價下跌超過2.2%,顯示投資人對於較高的資本支出以及美國製造擴張可能對毛利率造成的衝擊感到憂心。

針對市場的擔憂,市場分析師點出了關鍵所在。原因在於較高的資本支出確實是導致台積電股價下跌的原因之一,因為將資本支出預測上調至超過600億美元是一個相當龐大的數字,但為了維持在業界的頂尖地位並鞏固全球第一大晶圓代工廠的寶座,這項投資是「完全必要」的。為了保持競爭力,台積電等公司必須跟上當前大型雲端服務供應商在AI領域的巨額支出步伐。否則,這些客戶將轉向其他代工廠。不過,考量到台積電在先進製程上的絕對統治地位,客戶要轉單其實非常困難。

除了資本支出,投資人也對下一代先進製程可能帶來的毛利率衝擊做出反應。尤其,隨著更先進的製程節點上線,尤其是計畫在美國生產的2奈米製程,將無可避免地稀釋台積電的毛利率。根據台積電的說法,初期毛利率將被稀釋約2%至3%,而在後期階段,影響幅度將擴大至3%至4%。

儘管如此,分析師稜對此保持樂觀,因為考量到公司的獲利能力以及所有大型雲端供應商對AI晶片的整體需求,這是一個太糟糕的結果。而且,整體營收的增加將足以彌補毛利率的損失。另外,凱基證券(KGI Securities)在最新的報告中,以更高的獲利預期為由,將台積電的目標價由每股新台幣3,000元,調升至新台幣3200元,並維持「優於大盤」的投資評等。凱基證券的最新估值模型,是基於台積電2027年下半年至2028年上半年預估每股盈餘(EPS)的20倍來計算。

報告指出,部分投資人可能會因為第二季財報缺乏超預期的驚喜而感到有些氣餒,甚至可能對財測更新後帶來的毛利率稀釋(特別是毛利率指引)抱持擔憂。然而,台積電在技術上的領先地位仍然是其最強大的競爭優勢。因此,建議投資人將焦點放在公司持續且卓越的技術領先地位上,並關注仍在不斷增強的AI相關需求,將如何推動台積電長期獲利實現強勁的年複合成長率。

整體來說,台積電最新的財報與展望,真實反映了在AI狂潮下半導體產業的機遇與挑戰。短期的資本支出擴張與毛利率稀釋,是邁向下一世代技術(如2奈米)與全球化布局的必經之路。而放眼長期,隨著AI需求的持續爆發,台積電憑藉無可取代的技術護城河,仍將是這場科技革命中的最大贏家。市場眼前的多空震盪,或許正是投資人消化短期陣痛與長期價值之間的必經過程。

(首圖來源:台積電)