低利率環境讓美國企業瘋狂發債,其中「BBB」等級的企業債增加最多。BBB 級只比垃圾債(即高收益債)高出一級,一旦經濟衰退,很容易遭降評,落入垃圾等級。美國銀行(BoA)認為,若以槓桿程度來看,BBB 級企業債中,有 25% 應打入垃圾等級。

ZeroHedge 報導,美銀報告稱,美國金融、公用事業、能源業以外業者中,有 198 家 BBB 級企業債發債者,其中 26 家總槓桿率(gross leverage)超過 4 倍,約占 BBB 級企業債 13.1%。總槓桿率超過 4 倍,通常視為垃圾債。

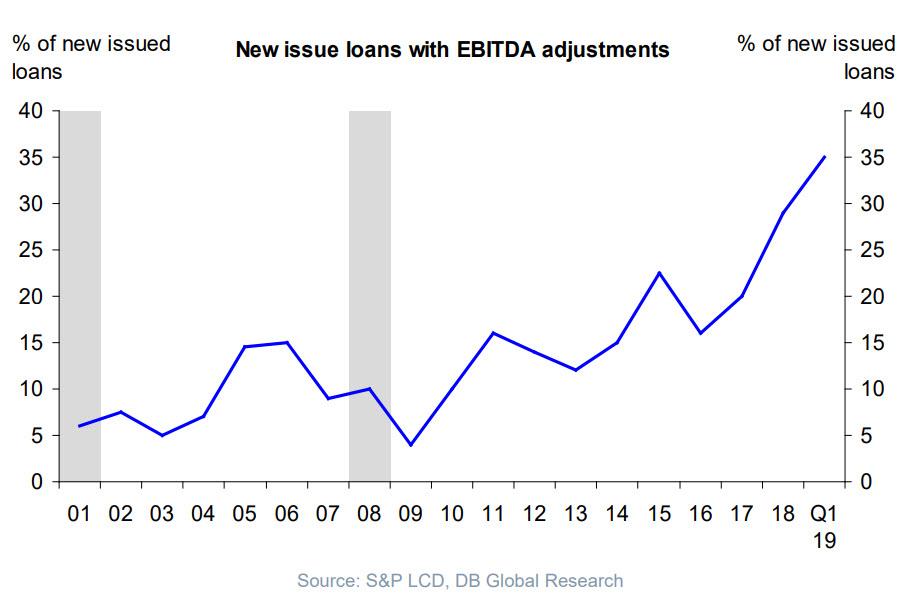

值得注意的是,上述數據的槓桿是以債務相對過去 12 個月的本業 EBITDA(稅前息前折舊攤提前盈餘)計算,若改用一般公認會計原則(GAAP)計算的 EBITDA,總槓桿率超過 4 倍的 BBB 級債券,比率增至 23.7%,約占 BBB 級債 25%。

美銀 Hans Mikkelsen 表示,眾人恐懼要是信評機構採取行動,許多 BBB 債將降評至高收益債。美銀指出,此種高槓桿比例上次出現在 1998 年第一季,目前市場「像 1998 年狂歡」(Party Like It!@!s 1998)。美銀指出,從信貸週期看來,現在情況一如 2000 年代初期經濟衰退之前的 3 年。2000 年代網路泡沫破裂後,那斯達克指數市值蒸發 80%。

BBB 級企業債的降評風險,為何重要?Business Insider 報導,貝萊德(BlackRock)10 月報告稱,BBB 級企業債的比例激增,佔投資等級債的一半以上,讓近年來的投資等級企業債更危險。經濟衰退時,投資等級債中,以 BBB 級債券最脆弱。要是 BBB 級債遭降評,淪為高收益債,此種情況就是所謂的「墮落天使」(fallen angels),會讓債券價值重挫。

美國聯準會(FED)也說,經濟低潮時,許多債券被打落垃圾等級,會讓投資人加速賣出降評債券。企業債市中,此市場流動性較低,賣壓會進一步降低流動性,並增加價格的下行壓力。

(本文由 MoneyDJ新聞 授權轉載;首圖來源:shutterstock)

{kind=link}