記憶體模組大廠威剛 6 日舉辦法人說明會,並公布 2026 年第一季營收情況。受惠於記憶體價格飆升與低價庫存優勢,威剛 2026 年第一季 EPS 高達 30.05 元,單季便超越 2025 年全年總和,創下公司成立 25 年來的歷史新高。展望後市,董事長陳立白高度樂觀,認為在 AI 需求爆發下,記憶體市場將維持賣方主導,並預估 2027 年記憶體仍將面臨缺貨狀況。

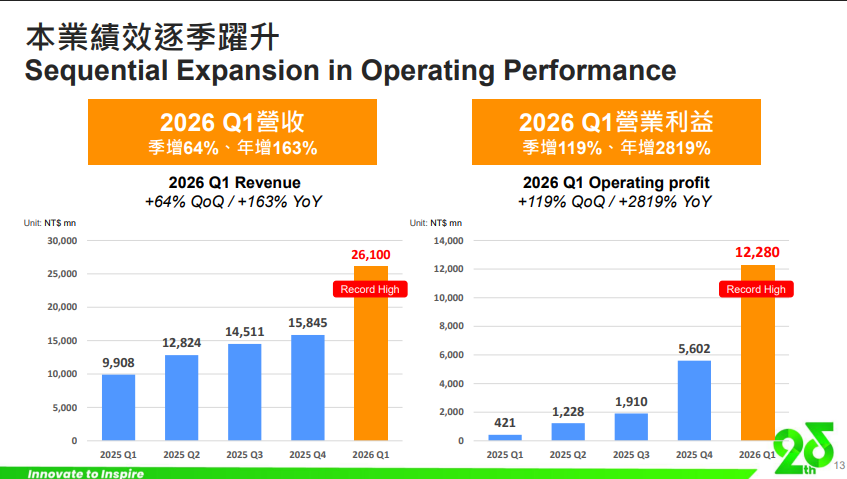

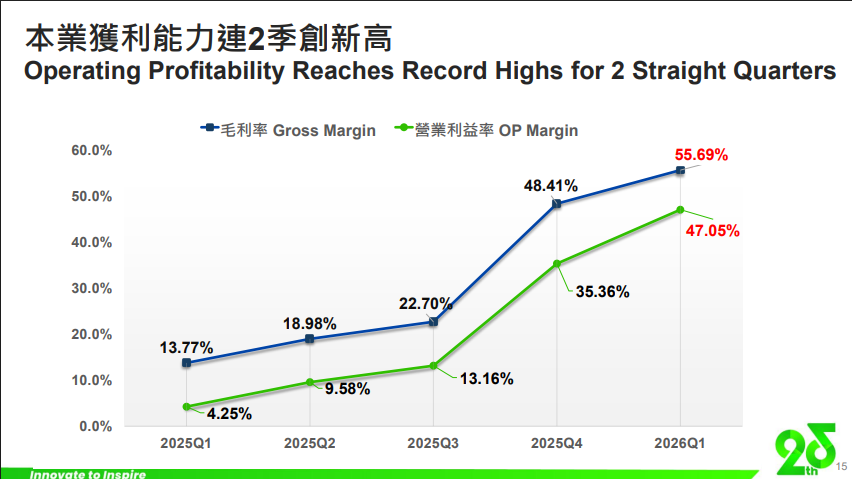

根據法說會公布的數據,威剛第一季合併營收達261億元,較2025年同期增163.43%;更驚人的是,稅後淨利衝上99.75億元,年增幅高達1,702.46%。獲利大幅成長的主因在於產品售價上升與低成本庫存帶動,使其毛利率從2025年同期的13.77%,狂飆至55.69%,營業利益率更達47.05%。此外,威剛4月合併營收達105.56億元,連續兩個月刷新單月歷史新高,累計前4月營收已接近2025年全年的七成,顯示第二季營收動能依舊強勁。

對於市場高度關注威剛的庫存水位,董事長陳立白表示,截至2026年4月底,威剛手中已握有超過400億元的庫存,且多數來自上游原廠直接供貨,預計可足量供應至2026年第四季。在記憶體價格上行循環中,這批低價庫存成為威剛擴大獲利的強力槓桿。針對未來的價格走勢,威剛指出,上半年由DRAM率先領漲,下半年則將由NAND Flash接棒上漲。受惠於此,4月份威剛的SSD(固態硬碟)營收已達32.2億元,創下歷史新高,占總營收比重提升至30.5%。

陳立白指出,AI應用正快速從雲端擴散至企業端與終端裝置,大幅推升了高容量記憶體與儲存裝置的需求。同時,主要記憶體原廠將產能大量轉移至高頻寬記憶體(HBM),嚴重排擠了常規DRAM與部分NAND Flash的供給。這項結構性變化讓記憶體產業正式轉為「賣方市場」。針對中國新增產能是否會打亂市場價格,陳立白認為,由於目前全球供不應求的缺口極大,中國的新增供給短期內影響有限,客戶報價亦未因此出現明顯砍價。面對新一波雲端服務供應商(CSP)客戶的強烈需求,威剛策略將以長期合作客戶為優先,新客戶則朝長約方向發展,以確保獲利穩定。

在營運創下佳績的同時,威剛董事會也於同日決議啟動第12次庫藏股計畫。預計自2026年5月7日至7月5日,買回4,000張公司股票(約占發行股份1.23%),買回區間價落在313.60至647.60元之間。這批股份將全數轉讓予員工,此舉不僅具備留才與激勵效果,也向市場釋出公司對未來營運前景充滿信心的訊號。

(首圖來源:科技新報攝)