根據 CRIF 中華徵信所「2026 年版台灣大型企業排名 TOP5000」最新調查結果顯示,過去一年美中衝突、原物料價揚、通膨升溫等地緣政治干擾方興未艾,但在全球 AI 算力資本支出持續擴張、輝達及四大雲端龍頭所屬供應鏈需求急速升溫,推動台灣成為 AI 產業主要受益經濟體之一。

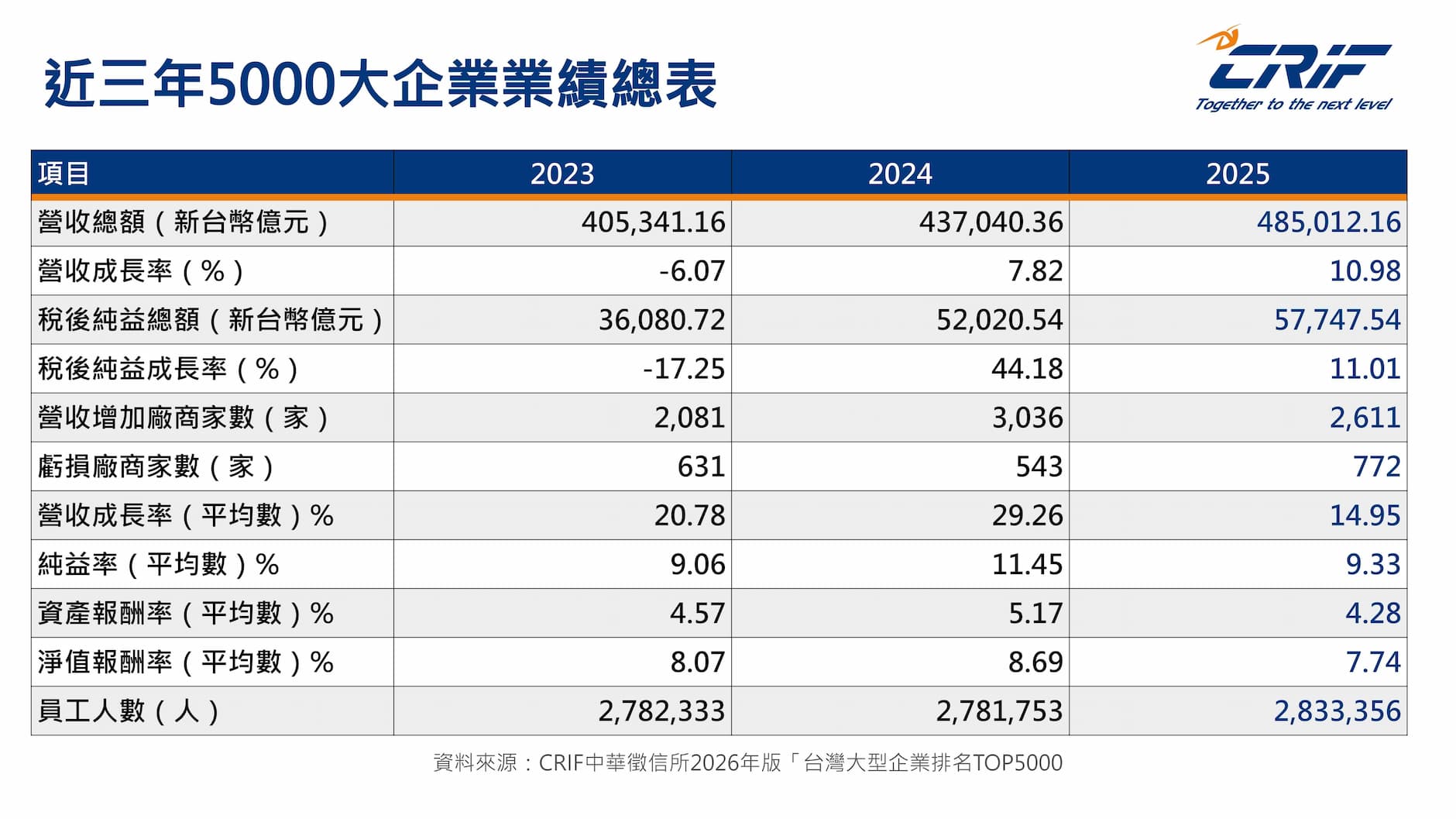

台灣經濟成長率 8.68% 創 15 年新高,反映在 5,000 大企業總體營運同步攀峰,其中營收總額達 48 兆 5,012 億元、稅後純益達 5 兆 7,748 億元,雙創歷史新高,但企業獲利分歧加劇,平均營收成長率、平均淨值報酬率及平均資產報酬率皆為三年低點,虧損家數數據攀升至近十年最多數量。

檢視 CRIF 調查數據,5000 大企業繼 2024 年後再一次刷新歷史紀錄,營收成長率 10.98%、稅後純益成長率 11.01%,營收總額突破至 48.50 兆、稅後純益總額達 5.77 兆的新階段,並適逢「主動式 ETF 元年」引領金融商品走向多元化,推升全年證交稅衝上歷史新高。

檢視金融業經營績效前十名,目前有高達九家由「證券及投信」囊括,綜合績效顯著優於傳統金控、銀行與人壽保險、且平均純益率高達 51.91%,具體體現總體經濟擴張紅利,外溢至資本市場獲利最為豐厚的核心受益產業。

虧損廠商近十年最多

全台 5,000 大企業總體亮麗成績單的背後,企業獲利分歧的景況嚴峻,首先是營收增加廠商家數 2,611 家衰退,平均營收成長率 14.95%、平均資產報酬率 4.28%、平均淨值報酬率 7.74% 等三個數據創近三年新低,呈現三率三降。

進一步檢視 5,000 大企業過去十年虧損廠商家數落在 422 至 631 家區間,但 2025 年在營收獲利雙創記錄的績效,虧損廠商家數卻上升到 772 家,企業獲利分歧較往年更為加劇,重點科技業與龍頭企業在人才、資金、水電資源配置,都讓傳統產業與中小型企業,面對通膨與成本上漲的夾擊。

半世紀營收王者大洗牌

回顧 5,000 大企業近五十年 TOP10 產業變遷,台灣從「勞力密集」蛻變為「全球科技重鎮」的進程,具體可劃分為三個決定性的演進階段:一、傳統民生與基礎工業期(1975-1985),由南亞塑膠、台泥、大同、遠東紡織等企業霸榜,屬於勞力與資本密集型的民生物資時代。

二、國營公用、金融與資通訊代工崛起期(1995-2005),隨著經濟起飛,台灣中油、台灣電力、國泰人壽等特許與公用事業因內需市場龐大而穩居營收前列,而經濟火車頭由鴻海精密與廣達電腦在 2005 年強勢登頂前五大,宣告台灣成功轉型為全球電子資訊硬體(EMS)的代工重鎮。

三、全球半導體與 AI 算力期(2015-2025),由於產業附加價值隨科研進程產生質變,2005 年尚位居第十名的台積電,2025 年以接近 3.8 兆元的驚人營收空降奪冠,,代表台灣從資通訊系統組裝,升級為全球高效能運算與 AI 算力基礎建設的「矽島」崛起,確保未來的全球競爭優勢。

CRIF 指出,人力及電力供應已成為攸關經濟安全與產業韌性問題,首先是少子化結構短期難解、科技龍頭「虹吸效應」將導致產業嚴重失衡,高薪聚攏人才、部分傳統產業已面臨缺工與營運壓力,導致傳統勞力密集型產業的基層完全招不到人,二度就業市場及整體人力資源仍有待高效配置。

(首圖來源:台積電)